Aktív passzív számlák könyvelése. Tantárgyi munka: Számviteli számlák, céljuk és felépítésük. A fiókok aktívak és passzívak. Aktív-passzív középek

A mérleg meghatározott időpontban (hó 1. nap) rögzíti az ingatlan állapotát és keletkezésének forrásait. A szervezet tevékenységeinek irányításához és a folyamatban lévő üzleti tranzakciók (FHZh) feletti ellenőrzés gyakorlásához szükség van az ingatlanok mozgására és forrásaira vonatkozó mutatókra. Az ilyen mutatók beszerzése a számlarendszer segítségével történik könyvelés.

számviteli számlák lokális rendszert képviselnek, amelynek kialakulásának folyamatában, hatása alatt üzleti tranzakciók könyvelés, a számviteli felügyelet tárgyai meglétének és mozgásának aktuális és utólagos ellenőrzése történik, miközben minden könyvelési objektumhoz külön számlát nyitnak. A fiókok egyben a szervezetben zajló üzleti folyamatokról szóló információk gyűjtői is.

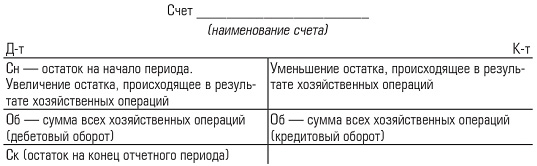

A számviteli tárgyra gyakorolt gazdasági hatások természetének csak két iránya van: növekedés vagy csökkenés, amelynek lényegét az információk egyensúlyi általánosításában veszik figyelembe. Ebben a tekintetben a számla két tájékoztató zónára van osztva (számviteli koordináták) - terhelésÉs hitel, amelyek mindegyike (a számlán tükröződő elszámolás tárgyától függően) a nyilvántartott objektum állapotának kezdeti mutatójának növelését vagy csökkentését célzó változásokat hivatott figyelembe venni.

Grafikusan a számla szerkezete (modellje) a következőképpen ábrázolható:

Az ilyen számlamodelleket oktatási célokra használják. Kezdetben Oroszországban vezették be őket az E.E. Sievers (az „Általános számvitel” című mű szerzője, amely Szentpéterváron jelent meg, 1915). Idővel minden ország elkezdte használni a Sievers-modellt, nyugaton ezt a modellt T-számlának (T-modell) hívták.

A vagyon gazdasági csoportosításának és keletkezési forrásainak megfelelően a mérlegben megkülönböztetik az aktív és passzív számlákat. Aktív A számlák úgy vannak kialakítva, hogy tükrözzék az ingatlanok és a kiadások jelenlétét és mozgását (például „Pénzpénz”, „Anyagok”, „Fő termelés”, „Halasztott kiadások” stb.). Passzív A számlákat úgy alakították ki, hogy tükrözzék a vagyon- és jövedelemforrások jelenlétét és mozgását (például „Jegyzett tőke”, „Halasztott bevétel”, „Elszámolások a személyzettel bérekért” stb.).

Bármely fiók (aktív vagy passzív) szerkezete a következőket tükrözi:

- kezdeti mérleg (egyenleg - CH);

- a kezdeti egyenleg növekedéséhez vagy csökkenéséhez vezető mutatók, amelyeknek a számla mindkét oldalára (terhelésre és jóváírásra) vonatkozó végső értékét forgalomnak (Ob.) nevezzük (ill. terhelésÉs hitelforgalom);

- a végső egyenleg (egyenleg - Sk), amely a számviteli felügyelet tárgyának állapotát jellemzi a jelentési időszak végén.

A terhelés és a jóváírás értéke azonban az aktív és passzív számlákban nem azonos. Az aktív számlákon az ingatlan jelenléte (CH) és annak növekedése a terhelésben, a jóváírás csökkenésben jelenik meg. Az aktív számlabeviteli séma a következő:

Így a vagyonnövekedés tükrözéséhez a számla terhére az aktív számlán bejegyzést kell tenni, pl. terhelés számlára, és a vagyoncsökkenés tükrözésére - aktív számlán hitelre, pl. kölcsönöz jelölje be. Az aktív számlán a beszámolási időszak végén a végső egyenleg (SC) meghatározása a következőképpen történik:

Sk \u003d Sn + Obd t - Obk t.

Az aktív számlaegyenleg csak terheléses lehet, de lehet nulla is, ha

Sn + Obd t = Obk t.

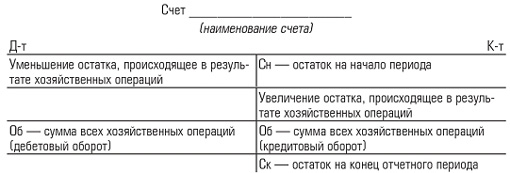

A passzív számlákban a forrás (Sn) jelenléte és annak növekedése a jóváírásban, a terhelés csökkenése tükröződik. A passzív számlabeviteli séma a következő:

Így a forrás (ingatlan) növekedésének tükrözéséhez a passzív számlán a számla jóváírásába bejegyzést kell tenni, pl. kölcsönöz számla, és a forrás csökkenésének tükrözésére - egy bejegyzés a passzív számlán a számla terhére, i.e. terhelés jelölje be. A beszámolási időszak végén a passzív számlán lévő végső egyenleg (SC) meghatározása a következőképpen történik:

Sk \u003d Sn + Obk t - Obd t.

A passzív számla egyenlege csak jóváírás lehet, de lehet nulla is, ha

Sn + Obk t = Obd t.

A számviteli rendszerben az ún aktív-passzív fiókok, amely egyesíti az aktív és passzív fiókok jellemzőit. Az ilyen számlákon az egyenleg lehet terhelés és jóváírás, vagy terhelés és jóváírás is, amit ún kiterjesztett egyensúly; például a „Elszámolások különböző adósokkal és hitelezőkkel” számla, ahol a terhelési egyenleg a követelések összegét mutatja, és az eszközegyenlegben is megjelenik, ill. hitel egyenlege mutatja a tartozás összegét, és az egyenleg forrásoldalán jelenik meg (ez egy részletes egyenleg).

Kibővített egyenleg a szokásos módon Aktív-passzív számlán nem lehet meghatározni, mert nem lehet a kintlévőségeket a szállítói számlák terhére csökkenteni, és fordítva, a szállítókat nem lehet vevőkkel visszafizetni. Az aktív-passzív számla részletes egyenlegéhez (külön terhelés és jóváírás) külön könyvelést kell vezetni, pl. részletezze a számlákat (például az aktív számlákon az adósok elkülönített elszámolása, a passzív számlákon a hitelezők elkülönített elszámolása), majd az aktív és passzív számlák jellege (szerkezete) alapján kiszámítja a forgalom összegét és a megfelelő egyenlegeket.

Belügyminisztérium Orosz Föderáció

Moszkvai Egyetem

Ryazan ág

Gazdasági Fegyelmi Osztály

TANFOLYAM MUNKA

az akadémiai tudományágban: "Számvitelelmélet"

Számviteli számlák, céljuk és felépítésük. A fiókok aktívak és passzívak. Aktív-passzív fiókok»

Teljesített:

a 971-es tanulócsoport tanulója

Gladkova Jekaterina Viktorovna

Ellenőrizve:

tanszéki előadó

Konovalenko Szergej Alekszandrovics

Bevezetés

A vállalkozásoknál a gazdasági tevékenység során számos olyan üzleti tranzakció történik, amely megváltoztatja a mérlegben szereplő pénzeszközök egyenlegét és forrásait.

Ez a téma aktuális, hiszen a szervezet operatív irányítása a megfelelő gazdálkodási döntések meghozatalához szükségessé teszi a folyamatos tájékoztatást az eszközök állapotáról, mozgásáról, keletkezésének forrásairól.

Lehetetlen minden művelet után új mérleget készíteni, ezért minden üzleti tranzakció először a számviteli számlákban jelenik meg, mivel a mérleg a hónap (negyedév, év) 1. napján készül, ezért nem lehetséges. segítségével nyomon követheti a vállalkozások vagyonösszetételének, kötelezettségeinek, keletkezési forrásainak napi változásait.

A folyó számvitelhez és ellenőrzéshez a számviteli számlák rendszerét használják.

A számlarendszer a gazdasági csoportosítás, az aktuális reflexió, valamint a szervezet vagyona és üzleti tevékenysége feletti operatív ellenőrzés egyik módja.

Minden fiók úgy van kialakítva, hogy egy adott számviteli objektumot tükrözzen. Az elsődleges bizonylatok alapján a homogén üzleti tranzakciókra vonatkozó aktuális adatok halmozódnak fel és rendszerezik a számlán.

A fentiek alapján megfogalmazhatjuk a munka céljait:

A számviteli számlák és céljuk tanulmányozása;

Ismerkedjen meg a számviteli számlák szerkezetével;

A számlákon történő elszámolás jellemzőinek tanulmányozása.

A munka fő feladatai:

1. Fedezze fel a számviteli számlák jellemzőit az adatok tükrözésének módjaként.

2. Vegye figyelembe a számviteli számlák típusait és jellemzőit.

1. Számlák, rendeltetésük és szerkezetük

1.1. Számviteli számlák és rendeltetésük

A termelési folyamatban minden nap nagyszámú üzleti tranzakciót hajtanak végre, amelyek aktuális tükrözést igényelnek, amelyekhez speciális formákat használnak - számviteli számlákat, amelyek a gazdasági homogenitás elvén épülnek fel.

Számviteli számla- az információtárolás fő egysége, amely az összes számviteli információ összegzése után szükséges a vezetői döntések meghozatalához.

számviteli számlák- a szervezet eszközeinek, tőkéjének, kötelezettségeinek és üzleti tevékenységének tükrözésének, gazdasági csoportosításának és működési ellenőrzésének módja.

A számviteli számlákon szereplő pénzeszközök és források elszámolása folyamatosan és következetesen történik. Minden számviteli számlának saját száma és neve van, amely megmutatja, hogy mely eszközök és folyamatok jelennek meg ebben a számlában.

A számla az egyes gazdasági eszközökre, azok forrásaira nyílik. Minden külön fiókban rögzítésre kerül a rögzítendő objektum kezdeti állapota és annak változásai (tranzakciói), így bármikor meghatározható az objektum új állapota.

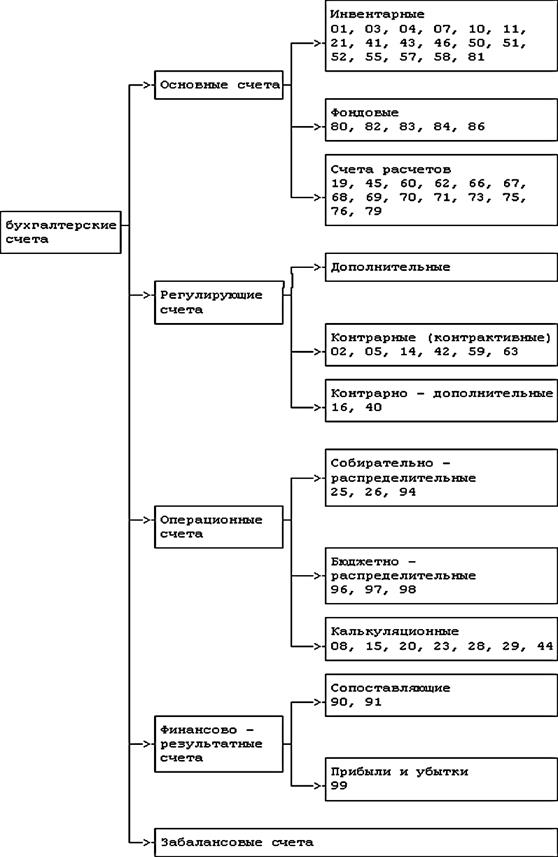

A számviteli számlák cél szerinti és a mutatók szerkezete szerinti finomított osztályozását (közgazdasági tartalom alapján) mutatja be a diagram (1. ábra).

Az első szakaszbanábrán látható csoportosítások. 1, a számviteli számlákat céljuktól függően négy csoportra osztják: fő-, szabályozási, működési és pénzügyi - teljesítményszámlákra.

Tovább fő számlák olyan információk halmozódnak fel, amelyek jellemzik a vállalkozás vagyon- és tőkemozgását, valamint az adósokkal és hitelezőkkel való elszámolások helyzetét. Ezek a számlák képezik a mérlegtételek kialakításának alapját.

Szabályozási számlák tisztázza a főszámlákban megjelenő számviteli objektumok költségjellemzőit. Önálló jelentőséggel nem bírnak, csak kiegészítik őket. Segítségükkel a főszámlákon szereplő eszközök folyó számviteli értékelése a könyv szerinti értékük (értékelésük) összegére igazodik.

Működési számlák célja, hogy tükrözze rajtuk az üzleti műveletek végrehajtásával kapcsolatos költségeket a termékek, áruk, munkák és szolgáltatások beszerzése, előállítása és értékesítése során.

Pénzügyi - teljesítményszámlák célja, hogy meghatározza a gazdálkodó bevételeinek és kapcsolódó kiadásainak összehasonlításának eredményeit, és azonosítsa nyereségét vagy veszteségét.

Mindezek a számlák kettős könyvvitellel tükrözik a vállalkozás tulajdonát, keletkezésének forrásait és az összes gazdasági aktivitás mint jogi személy.

Egy egyszerű nyilvántartást vezetnek mérlegen kívüli számlák, amely az ideiglenesen használatban lévő vagy a vállalkozás rendelkezésére álló készletelemek (bérlet, őrzés, feldolgozás) elérhetőségére és mozgására vonatkozó információk összegzésére, valamint az egyes üzleti tranzakciók ellenőrzésére szolgál.

A második szakaszban a számlacsoportokat a konstrukció általánossága alapján osztják fel, azaz. a számvitel gazdaságilag homogén tárgyait jellemző mutatók szerkezete a számlákon. A csoportosítás ezen szakaszában a főszámlák készlet-, készlet- és elszámolási számlákra oszlanak.

Leltár hívott fiókok, amelyek figyelembe veszik a vállalkozás anyagi javait és készpénzét, beleértve az értékpapírokat is. Elemzési szinten ezek a számviteli tételek fizikai értelemben újraszámíthatók (leltározhatók). Innen a nevük - "leltár". Ezen elszámolási objektumok értékkifejezése (kivéve Pénz) természetes mutatók és az aktuális számviteli becslés (ár) alapján kerül meghatározásra.

A leltári tárgyak között immateriális javakként jelen lévő immateriális javak nem teljes mértékben felelnek meg a leltári tárgyak jellemzőinek. Ha ezeket a számviteli objektumokat 12 hónapnál rövidebb ideig használják a gazdaságban, akkor beszerzésük költségei a költségvetési elosztási számlák csoportjába tartozó 97. „Hasasztott kiadások” számlán jelennek meg. A készletszámlák terhelése a számviteli objektumok beérkezését (beérkezését), a jóváírást pedig - felszabadítását (kiadását) tükrözi. Az ezeken a számlákon lévő egyenlegeknek, amelyek tükrözik a számviteli objektumok elérhetőségét a megfelelő napon, mindig terhelési karakterrel kell rendelkezniük. A külön analitikai számlákon történő rendezés eredményeként kapott jóváírási egyenleg a számviteli nyilvántartásokban terhelési „piros egyenlegként” jelenik meg. A készletszámlák aktívak.

Készlet hívott fiókok, amelyek figyelembe veszik a vállalkozás szavatolótőkéjének kialakulásának forrásait - jegyzett, tartalék- és póttőke, felhalmozott eredmény és célfinanszírozás. Az alapszámlák jóváírása tükrözi a tőke képzését (növekedését) a megfelelő forrásokból, a terhelést pedig - a tőke felhasználását (csökkentését) az Orosz Föderáció jogszabályai által meghatározott célokra. Ugyanakkor az alaptőke mozgása nem tükrözhető a könyvelésben a jogi személy létesítő okiratainak előzetes regisztrációja vagy újranyilvántartása nélkül.

Az adott időpontban fennálló tőke összegét tükröző alapszámla egyenlegeknek mindig jóváírásban kell lenniük. A készletszámlák passzívak.

Elszámolási számlák célja, hogy összefoglalja a vállalkozás adósaival és hitelezőivel való elszámolások állapotáról szóló információkat. A vállalkozás pénzügyi helyzetének a pénzügyi kimutatásokban való helyes megjelenítése érdekében az eszköz- és forráselemek között nem szabad elszámolni, a követelések és kötelezettségek helyzetére vonatkozó információkat a számvitelben kibővített formában kell képezni az elkülönítéssel. adósok és hitelezők tartozásairól.

1.2. Számlaszerkezet

A számlák kétoldalas táblázat formájában vannak. A számlákon lévő számviteli objektumok növekedése a csökkenésüktől elkülönítve jelenik meg, így a számlák két részre oszlanak: balra és jobbra. A fiók bal oldalát hívják terhelés, jobb - hitel .

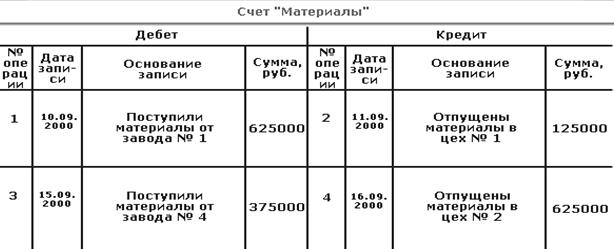

A számla sémáját a táblázat mutatja be. 1 , az "Anyagok" fiók példáján.

A számla felépítése meglehetősen egyszerű. A számla három fő elemből áll:

1. A számla száma és neve.

2. Terhelési oldal.

3. Párthitel.

Minden eszköz-, tőke- és forrástípushoz külön számlát nyitnak. A számla terhelésén vagy jóváírásán végrehajtott műveletek összegeinek rekordjainak összegeit hívják le forgalom. A számla egyik és a másik oldalán lévő összegek közötti különbséget ún maradék, vagy egyensúly .

A többi lehet terhelés vagy hitel attól függően, hogy a terhelés meghaladja-e a jóváírást, vagy fordítva.

Az eszközöket tükröző számlákon az egyenlegeket és a tükrözött objektum növekedését terhelésen, csökkenést - jóváíráson rögzítik; a tőke és a források, egyenlegek és a tükrözött tárgy növekedésének elszámolására használt számlákon - hitelen, csökkenésen - terhelésen.

Amint a táblázatból látható, a számlának két ellentétes oldala van, amelyeket a " kifejezések jelölnek Terhelés" (D-t) és " Hitel"(Kt).

A számla terhelése az anyagok beérkezését, majd a jóváírás azok kiadását tükrözi.

A kezdeti egyenleg (C n \u003d 125 000 rubel) és a végső egyenleg (C k - 375 000 rubel).

A beszámolási időszak műveleteinek összegét a számla forgalmának nevezzük. Egy számlának két forgalma lehet - terhelési forgalom (Ob d) és jóváírás (Ob k). A példában körülbelül d = 1 000 000 rubel, körülbelül k = 750 000 rubel.

A mérleghez kapcsolódó számviteli számlák két csoportra oszlanak: az eszközök elszámolására szolgáló számlákra (vagyonszámlák) és a vagyonképződés forrásainak elszámolására szolgáló számlákra (forrásszámlák).

A számviteli számlák szisztematikus listája a számlatükörben található.

2. Számlatípusok: aktív, passzív és aktív-passzív

Attól függően, hogy milyen pénzeszközöket vezetnek a számviteli számlákon, ezek aktív, passzív és aktív-passzív számlákra oszthatók. A számviteli számlákon a könyvelés csak pénzben történik.

2.1. Aktív fiókok

Az aktív könyvelési számlákon a vállalkozás eszközeinek mozgását vezetik, pl. gazdasági eszközök rendelkezésre állása, átvétele és selejtezése. Az aktív fiók felépítése a táblázatban látható. 2.

Az aktív fiókok a következő funkciókkal rendelkeznek:

Ezek tükrözik a vállalkozás gazdasági eszközeinek és tulajdonának jelenlétét és mozgását;

A nyitó egyenleg mindig terhelés, és a beszámolási időszak elején rendelkezésre álló pénzeszközöket mutatja;

A terhelési forgalom a pénzeszközök beérkezését tükrözi;

A kölcsönből származó forgalom a pénzeszközök rendelkezésre állását mutatja;

A záró egyenleg mindig terhelés, és a beszámolási időszak végén fennálló egyenleget mutatja.

Sk \u003d Sn + Od - OK

A fő aktív fiókok a következők:

01 - "Befektetett eszközök";

04 - "Immateriális javak";

10 - "Anyagok";

20 - "Fő termelés"; - "Elkészült termékek";

50 - "Pénztár";

51 - "Elszámolási számlák";

52 - "Devizaszámlák";

58 - "Pénzügyi befektetések" (részvényekbe és egyéb értékpapírokba).

2.2. Passzív fiókok

Tovább passzív főkönyvi számlák a gazdasági eszközök képzési forrásainak elszámolását vezetik. Az aktív számlák analógiájára azt mondhatjuk, hogy a passzív számlák nyilvántartják a vállalat kötelezettségeinek mozgását. A fő kötelezettségek vagy a gazdasági eszközök képzésének forrásai a vállalkozás valamennyi tőkéjét, nyereségét és kötelezettségeit tartalmazzák (3. táblázat).

A passzív számla következő jellemzőit adhatja meg:

A passzív számlákon a vállalkozás gazdasági eszközeinek képződési forrásairól, pl. a vállalkozás tőkéje és kötelezettségei (adósságai);

A nyitóegyenleg mindig hitel, és a gazdálkodó tőke összegét vagy kötelezettségeinek meglétét mutatja a beszámolási időszak elején;

A terhelési forgalom a vállalkozás tőkéjének vagy kötelezettségeinek csökkenését mutatja;

A hitelforgalom a vállalkozás tőkéjének vagy kötelezettségeinek növekedését mutatja;

A végső egyenleg mindig hitel, és a vállalkozás tőkéjének vagy kötelezettségeinek összegét mutatja a beszámolási időszak végén.

A záró egyenleg kiszámítása a következő képlet alapján történik: Sk \u003d Sn + Ok - Od

NAK NEK fő passzív számlák viszonyul:

80 - "Jegyzett tőke";

82 - "Tartaléktőke";

83 - "Kiegészítő tőke";

99 - "Nyereség és veszteség";

66 - "Rövid lejáratú hitelek és kölcsönök elszámolásai";

67 - "Elszámolások hosszú lejáratú hitelekről és kölcsönökről";

60 - "Elszámolások beszállítókkal és vállalkozókkal";

68 - "Adók és díjak számításai";

69 - "Számítások a társadalombiztosításhoz és a társadalombiztosításhoz";

70 - "Elszámolások a személyzettel bérekért."

2.3. Aktív-passzív fiókok

Egy speciális csoport az aktív-passzív fiókok, amely az aktív és passzív számla jeleit ötvözi, és olyan elszámolási tranzakciók megjelenítésére szolgál, ahol a követelések és kötelezettségek egyidejűleg keletkezhetnek. Az ilyen számlákon lévő egyenleget kiterjesztettnek nevezzük. A szokásos módon nem lehet meghatározni, ehhez analitikusan részletes számviteli adatokra van szükség.

Példa erre egy fiók "Egyéb bevételek és kiadások", amelynek terhelésén egyéb kiadások jelennek meg, a hitelen pedig - egyéb bevétel. A számla forgalmát összevetve meghatározzuk az egyenleget, amely lehet a számla terhére (kiadások meghaladták az egyéb bevételeket), vagy a számla jóváírásán (az egyéb bevétel nagyobb, mint az egyéb kiadások).

Külön számlákon egyszerre két egyenleg lehet. Az aktív-passzív könyvelési számlák nyilvántartják a különböző szervezetekkel vagy magánszemélyekkel történő elszámolásokat, pl. Követelések és kötelezettségek elszámolása.

Például fiók "Elszámolások különböző adósokkal és hitelezőkkel" két egyenleg esetén a terhelési egyenleg a követelések összegét mutatja, és az eszközegyenlegben, a hitelegyenlegben - a tartozás összegében és a kötelezettségekben (részletes egyenleg) jelenik meg (4. táblázat). A 4. táblázat alapján megállapíthatjuk, hogy az aktív-passzív számla két fiókot tartalmaz: aktív és passzív.

Ha egy vállalkozás kölcsönvett vagy kölcsönvett pénzeszközöket használ, akkor igen tartozás más szervezeteknek vagy magánszemélyeknek hitelezők ezt a vállalkozást. Ha más szervezetek vagy magánszemélyek tartoznak a társaságnak, akkor ezeket az adósokat hívják adósok, és az övék adósság vállalkozás - kintlévőség .

Az adósok tartoznak a cégnek, a hitelezők pedig magának a cégnek. Szó "terhelés" latinból származik debet, ami azt jelenti, hogy "kell", és "hitel"- a latin szóból Credo ami azt jelenti, hogy "hiszek".

NAK NEK fő aktív-passzív számlák viszonyul:

71 - "Elszámolások elszámoltatható személyekkel";

75 - "Elszámolások az alapítókkal";

76 - "Elszámolások különböző adósokkal és hitelezőkkel";

99 - "Nyereség és veszteség".

A 71-es számlán az elszámolások elszámoltatható személyekkel történnek. Elszámoltatható személyek a vállalkozás azon alkalmazottai, akik a pénztárból pénzt kapnak utazási költségekre vagy háztartási szükségletekre, pl. árut vásárolni kis összegekért. Miután a munkavállaló elköltötte a kapott pénzt, be kell jelentenie, i.e. áruvásárlási számlát, vasúti vagy repülőjegyet, szállodai számlát stb. Mindezt az előlegjelentésben hagyják jóvá, amelyet a számlavezető nyújt be. Ezeket a költségeket általában gyártási költségként írják le.

Szoros kapcsolat van a számlák és az egyenleg között:

Minden mérlegtétel főszabály szerint egy számlának felel meg, kivéve, ha az egyes tételek több számla adatait tükrözik (például az „Alapanyagok és anyagok” tétel az „Anyagok”, „Beszerzés és beszerzés” számlák egyenlegét tartalmazza. anyagok”, („Az anyagköltség eltérései”) vagy fordítva, egyes számlák egyenlege több tételben is megjelenik a mérlegben („Elszámolások szállítókkal és vállalkozókkal” számla);

A számlák fel vannak osztva aktív és passzív hasonló a mérlegtételekhez;

Az eszközök egyenlege és képződésük forrása a számlákon a mérleggel azonos oldalon szerepel;

Az összes aktív számla egyenlegeinek összege megegyezik az egyenleggel eszköz (valuta) egyenleg, és minden passzív számla esetében a teljes kötelezettségek (valuta) egyensúly;

A mérleg összeállítása adatok alapján történik számviteli számlák, és egyenlegadatok alapján nyitnak számlákat.

Következtetés

A vállalkozás működése során szükséges a vállalkozás vagyonának állapotáról, e vagyon keletkezésének forrásairól naprakész nyilvántartás vezetése, valamint a különböző üzleti tranzakciók elszámolása. A könyvelés ennek a módja. A számlák kényelmesebbek a folyó számvitelhez, mint egy vállalkozás mérlege, mivel nem olyan munkaigényesek.

Minden számlát a gazdasági csoportosítás szerint három csoportra osztanak: aktív, passzív és aktív-passzív. Az aktív fiókokat úgy tervezték, hogy tükrözzék az üzleti eszközök állapotát és mozgását. Aktív számlákat hívunk meg, mert a gazdasági eszközök megjelennek az eszközegyenlegben. Megjegyezhető, hogy az aktív számlák neve gyakran egybeesik a mérleg eszköztételeinek nevével. A gazdasági források állapotát és mozgását tükröző számlákat passzívnak nevezzük, mivel a mérlegben a források a mérleg forrásoldalán szerepelnek. Az aktív-passzív számlák az elszámolási tranzakciókat tükrözik.

A számlák aktív és passzív felosztása a számlák egyenleggel való szerves kapcsolatát tükrözi. A számla felépítése meglehetősen egyszerű. A számla három fő elemből áll:

1) A számla száma és neve.

2) Terhelési oldal.

3) Hiteloldal.

Tehát röviden összefoglalhatjuk. A munka során a következő kérdések kerültek mérlegelésre és megoldásra: mik azok a számviteli számlák, mi a számviteli számlák felépítése, milyen típusú számviteli számlák vannak, hogyan történik a könyvelés megszervezése, vezetése a különböző számlákon stb.

A felhasznált irodalom listája:

1. Astakhov V.P. Számviteli (pénzügyi) számvitel: tankönyv. juttatás. - 6. kiadás, átdolgozva. és további - Rostov n/D: ICC "Mart", 2006. - 958 p.

2. Bogachenko V. M., Kirillova N. A. / Számlatábla megjegyzésekkel, 2010. - 384 p.

3. Számvitel: Proc. / Szerk. P.S. Kar nélküli. - 4. kiadás, átdolgozva. és további - M.: Számvitel, 2002. - 476 p.

4. Számvitel: tankönyv. / Yu. A. Babaev [és mások]; szerk. Yu. A. Babaeva. - M .: TK Velby, kiadó - in Prospect, 2007. - 392 p.

5. Guseva, T.M. A számvitel alapjai: elmélet, gyakorlat: Proc. juttatás / T.M. Guseva, T.N. Sheina. - M.: Pénzügy és statisztika, 2008. - 400 p.

6. Guseva T. M., Sheina T. N. Számvitel: Proc. gyakorlati útmutató. - 2. kiadás, átdolgozva. és további - M .: TK Velby, Prospekt kiadó, 2008. - 504 p.

7. Kiryanova, Z.V. A számvitel elmélete / ZV Kiryanova. - M.: Pénzügy és statisztika, 2005. - 192 p.

8. Kondrakov, N.P. Számvitel: tankönyv / N.P. Kondrakov. - M.: Infra-M, 2006. - 335 p.

9. Larionov A. D., Nechitailo A. I. Számvitel: tankönyv. - M.: TK Velby, Prospect Kiadó, 2007. - 360 p.

10. Lyubushin, N.P. A számvitel elmélete: tankönyv egyetemek számára / N. P. Lyubushin, V. V. Zharikov; V. D. Novodvorszkij szerkesztésében. - M.: Unity-dana, 2004. - 284 p.

11. A szervezet pénzügyi-gazdasági tevékenységének számlatáblázata és alkalmazási útmutatója. Jóváhagyta az Orosz Föderáció Pénzügyminisztériuma 2000. október 31-i rendeletével. 94. sz.

12. Salenko M.P. Számvitel és statisztikai jelentés, Minszk: Új ismeretek, 2007

13. Safonova, L.I. Számvitel: tankönyv / L. I. Safonova, L. I. Zhelbunova, V. M. Kats. - Tomszk: Szerk. TPU, 2006. - 140 p.

14. Szokolov Ya. V.,. Patrov V. V., Soboleva G. V., Karzaeva N. N. Számlatábla. Alkalmazási megjegyzések

15. Sokolov Ya. V. A számvitelelmélet alapjai. – M.: Pénzügy és statisztika, 2009.- 496 p.

16. A "Számvitelről" szóló szövetségi törvény, 1996. november 21., 129-FZ

Rizs. 1. A számviteli számlák osztályozása cél és mutatók szerkezete szerint

1. táblázat - Az "Anyagok" számla sémája

2. táblázat - Az aktív számla szerkezete

3. táblázat – Passzív számla sémája

4. táblázat – Aktív-passzív számlaséma

A fiókok a következők:

1. Aktív (a szervezet tulajdonának figyelembevételére tervezték). Ezen számlák egyenlege megjelenik az eszközkönyvben. egyensúly.)

2. Passzív (háztartási alapok képzési forrásainak elszámolása). Ezen számlák egyenlege a mérleg forrásoldalán jelenik meg.

3. Aktív-passzív (figyelembe véve a szervezet kötelezettségeit)

Aktív számlastruktúra

Egyenleg a hónap végén \u003d egyenleg a hónap elején terhelés + forgalom terhelés - forgalom hitel.

Az aktív számla egyenlege csak terhelés.

Passzív számlastruktúra

A passzív számla egyenlege csak hitelből állhat.

Hó végi egyenleg = hó eleji egyenleg jóváíráson + jóváírási forgalom - terhelési forgalom.

Aktív-passzív számlastruktúra

Aktív-passzív számlán az egyenleg egyszerre lehet terhelés és jóváírás. Az aktív-passzív számla hónap végi egyenlegének meghatározásához a következőket kell tennie:

2. Ezután összegezze az összes nyitott analitikai számla terhelésének egyenlegét szintetikusra. Aktív Passzív.

Az üzleti tevékenység számlákon történő rögzítésekor a következőket kell figyelembe venni. szabályok:

1. Ha a művelet végrehajtása növekedéshez vezetett valamilyen Az alap vagy forrás típusa, majd a tranzakciók összege. írj acc. Egyenleg számla.

2.Ha a művelet csökkenést okozott bármely. eszközökre vagy forrásokra, akkor rögzítésre kerül ellenkező oldal számlákat a nyitóegyenlegből.

3.Summy hoz.operatsiy tükröződik a betéti naz. forgalom a számla terhére A jóváíráson megjelenő üzleti műveletek összege - forgalom a számla jóváírásán.

4. Az egyes számlák egyenlegének kiszámítása után megkezdik a mérleg elkészítését, ehhez minden olyan számlát, amelyen van terhelés. az egyenleg a mérleg eszközében, a jóváírással rendelkező számlák pedig - a kötelezettségek között szerepel.Ebben az esetben az eszköz végösszegének meg kell egyeznie a kötelezettség végösszegével.Ezek az egyenlegek a könyvelésben szerepelnek. mérleg egyben a következő havi új mérleg kezdeti egyenlege.