Активно пасивно сметководство. Предмети: Сметководствени сметки, нивната цел и структура. Сметките се активни и пасивни. Активно-пасивни средини

Билансот на состојба ја евидентира состојбата на имотот и изворите на неговото формирање во одреден временски период (1-ви ден во месецот). За управување со активностите на организацијата и за вршење контрола врз тековните деловни трансакции (FHZh), неопходно е да се имаат показатели за движењето на имотот и неговите извори. Добивањето такви показатели се врши со користење на системот на сметки сметководство.

сметководствени сметкипретставуваат локален систем, во чиешто формирање, под влијание на деловни трансакциисе врши сметководство, тековна и последователна контрола на присуството и движењето на предметите на сметководствен надзор, додека за секој предмет на сметководство се отвора посебна сметка. Сметките се исто така акумулатори на информации за деловните процеси што се случуваат во организацијата.

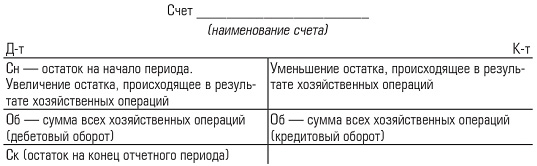

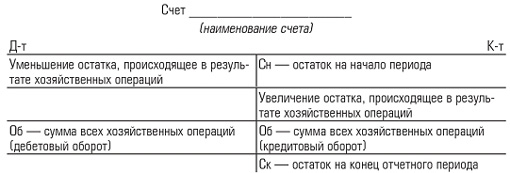

Природата на економските влијанија врз предметот на сметководството има само две насоки: зголемување или намалување, чија суштина се смета во балансната генерализација на информациите. Во овој поглед, сметката е поделена на две информативни зони (сметководствени координати) - дебитнаИ кредит, од кои секоја (во зависност од предметот на сметководството што се рефлектира на сметката) е наменета да ги земе предвид промените насочени кон зголемување или намалување на почетниот показател за состојбата на предметот што се евидентира.

Графички, структурата (моделот) на сметката може да се претстави на следниов начин:

Ваквите модели на сметки се користат за едукативни цели. Првично, тие беа воведени во Русија од Е.Е. Сиверс (автор на делото „Општо сметководство“, објавено во Санкт Петербург, 1915 година). Со текот на времето, сите земји почнаа да го користат моделот Сиверс, на Запад овој модел беше наречен Т-сметка (Т-модел).

Во согласност со економската групација на имотот и изворите на нејзиното формирање, активните и пасивните сметки се разликуваат во билансот на состојба. Активенсметките се дизајнирани да го рефлектираат присуството и движењето на имотот и расходите (на пример, сметките „Гатовина“, „Материјали“, „Главно производство“, „Одложени трошоци“ итн.). Пасивносметките се дизајнирани да го одразуваат присуството и движењето на изворите на формирање на имот и приходи (на пример, сметки „Овластен капитал“, „Одложен приход“, „Порамнувања со персонал за плати“ итн.).

Структурата на која било сметка (активна или пасивна) вклучува одраз на:

- почетна рамнотежа (биланс - CH);

- индикатори кои водат до зголемување или намалување на почетното салдо, чии крајни вредности за секоја страна од сметката (дебитна и кредитна) се нарекуваат промет (Об.) (соодветно - дебитнаИ кредитен промет);

- конечниот биланс (биланс - Ск), што ја карактеризира состојбата на предметот на сметководствената супервизија на крајот на периодот на известување.

Сепак, вредноста на дебитот и кредитот кај активните и пасивните сметки не е иста. Кај активните сметки, присуството (CH) на имот и неговото зголемување се рефлектира во дебит, а намалувањето на кредитот. Шемата за активно внесување сметка е како што следува:

Така, за да се одрази зголемување на имотот, потребно е да се направи запис на активната сметка во задолжувањето на сметката, т.е. дебитнасметка, а да се одрази намалувањето на имотот - на активна сметка на кредит, т.е. позајмипровери. Утврдувањето на конечниот биланс (SC) на активната сметка на крајот на периодот на известување се врши на следниов начин:

Sk \u003d Sn + Obd t - Obk t.

Салдото на активната сметка може да биде само дебитно, но може да биде нула ако

Sn + Obd t = Obk t.

Кај пасивните сметки, присуството на извор (Sn) и неговото зголемување се рефлектира во кредитот, а намалувањето на дебитот. Шемата за пасивно внесување сметка е како што следува:

Така, за да се одрази зголемување на изворот (имотот), потребно е да се направи упис во пасивната сметка во кредитот на сметката, т.е. позајмисметка, а да се одрази намалувањето на изворот - запис на пасивната сметка во задолжувањето на сметката, т.е. дебитнапровери. Утврдувањето на конечниот биланс (SC) на пасивната сметка на крајот на извештајниот период се врши на следниов начин:

Sk \u003d Sn + Obk t - Обд т.

Салдото на пасивна сметка може да биде само кредит, но може да биде и еднакво на нула ако

Sn + Obk t = Обд т.

Во сметководствениот систем, т.н активно-пасивни сметки, комбинирајќи ги карактеристиките на активните и пасивните сметки. Во таквите сметки, состојбата може да биде и дебитна и кредитна, или и дебитна и кредитна, што се нарекува проширена рамнотежа; на пример, сметката „Порамнувања со различни должници и доверители“, каде дебитното салдо го прикажува износот на побарувањата и се одразува во билансот на средствата, и кредитно салдого прикажува износот на сметките што се плаќаат и се рефлектира на страната на обврските на состојбата (ова е детален биланс).

Проширена рамнотежа во на вообичаен начинтоа е невозможно да се одреди на активно-пасивна сметка, бидејќи е невозможно да се намалат побарувањата на сметка на обврските и, обратно, обврските не можат да се отплатат со побарувања. За да се добие детален биланс (одделно задолжува и кредит) за активно-пасивна сметка, потребно е да се води посебно сметководство, т.е. детални сметки (на пример, посебно сметководство на должниците на активни сметки и посебно сметководство на доверители на пасивни сметки), а потоа пресметајте ги износите на прометот и соодветните салда врз основа на природата (структурата) на активните и пасивните сметки.

Министерството за внатрешни работи Руска Федерација

Универзитетот во Москва

Рјазанска гранка

Одделение за економски дисциплини

КУРСНА РАБОТА

во академската дисциплина: „Теорија на сметководство“

Сметководствени сметки, нивната цел и структура. Сметките се активни и пасивни. Активно-пасивни сметки»

Изведено:

студент на студиска група 971

Гладкова Екатерина Викторовна

Проверено:

Предавач на катедрата

Коноваленко Сергеј Александрович

Вовед

Во процесот на економска активност кај претпријатијата, постојат многу деловни трансакции кои ги менуваат салдата на средствата и нивните извори во билансот на состојба.

Оваа тема е релевантна, бидејќи оперативниот менаџмент на организацијата со цел да се донесат соодветни одлуки за управување го прави неопходно постојаното информирање за состојбата и движењето на средствата и изворите на нивното формирање.

Невозможно е да се состави нов биланс на состојба по секоја операција, затоа сите деловни трансакции прво се рефлектираат на сметководствените сметки, бидејќи билансот на состојба се составува на 1-ви ден од месецот (квартал, година), невозможно е да се го користат за следење на дневните промени во составот на имотот, обврските претпријатија, изворите на нивното формирање.

За тековно сметководство и контрола се користи систем на сметководствени сметки.

Системот на сметки е начин на економско групирање, тековно размислување и оперативна контрола врз средствата на организацијата и деловното работење.

Секоја сметка е дизајнирана да одразува специфичен сметководствен објект. Врз основа на примарни документи, тековните податоци за хомогени деловни трансакции се акумулираат и систематизираат на сметката.

Врз основа на горенаведеното, можеме да ги формулираме целите на оваа работа:

Да ги проучува сметководствените сметки и нивната цел;

Запознајте се со структурата на сметководствените сметки;

Проучување на карактеристиките на сметководството на сметките.

Главните задачи на работата се:

1. Истражете ги карактеристиките на сметководствените сметки како начин за одразување на податоците.

2. Размислете за видовите сметководствени сметки и нивните карактеристики.

1. Сметки, нивната цел и структура

1.1. Сметководствени сметки и нивната намена

Во производниот процес секојдневно се вршат голем број деловни трансакции кои бараат тековно размислување, за што се користат посебни обрасци - сметководствени сметки, кои се градат на принципот на економска хомогеност.

Сметководствена сметка- главната единица за складирање на информации, која, по сумирањето на сите сметководствени информации, е неопходна за донесување одлуки за управување.

сметководствени сметки- ова е начин на рефлексија, економско групирање и оперативна контрола на средствата, капиталот, обврските и деловното работење на организацијата.

Сметководството за средства и извори на сметките на сметководството се врши континуирано и доследно. Секоја сметководствена сметка има свој број и име, покажува кои средства и процеси се рефлектираат во оваа сметка.

Сметката се отвора за секој вид на економски средства, нивните извори. Во секоја посебна сметка се евидентира почетната состојба на објектот што се евидентира и неговите промени (трансакции) и затоа во секое време може да се утврди нова состојба на објектот.

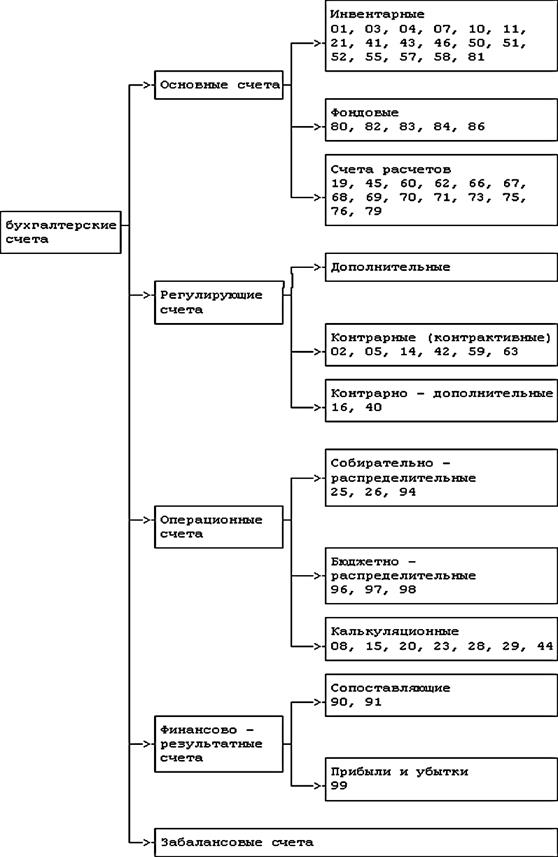

Рафинирана класификација на сметководствените сметки по намена и структура на показателите е претставена (врз основа на економската содржина) на дијаграмот (сл. 1).

Во првата фазагрупирања, како што е прикажано на сл. 1, сметководствените сметки, во зависност од нивната намена, се поделени во четири групи: главни, регулаторни, оперативни и финансиски - сметки за успешност.

На главни сметкисе акумулираат информации што го карактеризираат движењето на имотот и капиталот на претпријатието и состојбата на населбите со неговите должници и доверители. Овие сметки се основа за формирање на билансните позиции.

Регулаторни сметкиразјаснете ги карактеристиките на трошоците на сметководствените објекти рефлектирани во главните сметки. Тие немаат независно значење, туку само ги надополнуваат. Со нивна помош, тековното сметководствено вреднување на средствата рефлектирано во главните сметки се прилагодува на збирот на нивната книговодствена вредност (вреднување).

Оперативни сметкисе наменети да ги одразат на нив трошоците поврзани со спроведувањето на деловните операции во процесот на набавка, производство и продажба на производи, стоки, работи и услуги.

Финансиско - успешностсе наменети да ги утврдат резултатите од споредбата на приходите и поврзаните расходи на претпријатието и да ја идентификуваат неговата добивка или загуба.

Сите овие сметки, со двојно внесување, го одразуваат имотот што му припаѓа на ова претпријатие, изворите на неговото формирање и сите негови економската активносткако правно лице.

Се води едноставна евиденција вонбилансни сметки, дизајниран да ги сумира информациите за достапноста и движењето на артиклите на залихите кои привремено се користат или со кои располага претпријатието (кирија, чување, обработка), како и за контрола на поединечни деловни трансакции.

Во втората фазагрупирањата на сметките се поделени врз основа на општоста на конструкцијата, т.е. структурата на показателите за сметките што ги карактеризираат економски хомогени објекти на сметководството. Во оваа фаза на групирање, главните сметки се поделени на сметки за залихи, залихи и за порамнување.

Инвентарповикани сметки, кои ги земаат предвид материјалните средства и готовината на претпријатието, вклучувајќи ги и хартиите од вредност. На аналитичко ниво, овие сметководствени ставки можат повторно да се пресметаат (пописат) во физичка смисла. Оттука и нивното име - „инвентар“. Изразот на вредноста на овие сметководствени објекти (освен Пари) се утврдува преку природни показатели и тековната сметководствена проценка (цена).

Нематеријалните средства присутни меѓу пописните предмети како нематеријални предмети не ги исполнуваат целосно карактеристиките на пописните предмети. Доколку овие сметководствени објекти се користат во стопанството помалку од 12 месеци, тогаш трошоците за нивно стекнување се одразуваат на сметката 97 „Одложени расходи“, која е вклучена во групата сметки за буџетска распределба. Дебитот на сметките за залихи го одразува приемот (пристигнувањето) на сметководствените предмети, а кредитот - нивното ослободување (трошок). Салдото на овие сметки, како одраз на достапноста на сметководствените предмети на соодветниот датум, мора секогаш да има дебитен карактер. Кредитното салдо добиено како резултат на сортирање на посебни аналитички сметки се рефлектира во сметководствените регистри како дебитен „црвен биланс“. Сметките за залихи се активни.

Акцииповикани сметки, кои ги земаат предвид изворите на формирање на сопствените средства на претпријатието - овластен, резервен и дополнителен капитал, задржана добивка и насочено финансирање. Кредитот на сметките на фондовите го одразува формирањето (зголемувањето) на капиталот од релевантните извори, а задолжувањето - користењето (намалувањето) на капиталот за целите утврдени со законодавството на Руската Федерација. Во исто време, движењето на одобрениот капитал не може да се одрази во сметководството без претходна регистрација или пререгистрација на составните документи на правното лице.

Салдото на сметката на фондот што го одразува износот на капиталот на релевантниот датум мора секогаш да биде кредит. Акционерските сметки се пасивни.

Порамнувачки сметкисе дизајнирани да ги сумираат информациите за статусот на порамнувањата со должниците и доверителите на претпријатието. За правилно да се одрази финансиската состојба на претпријатието во финансиските извештаи, не е дозволено да се пребива помеѓу членовите на неговите средства и обврски, а информациите за состојбата на побарувањата и обврските треба да се формираат во сметководството во проширена форма со издвојувањето на долгови на должниците и доверителите.

1.2. Структура на сметката

Сметките се во форма на двострана табела. Зголемувањето на сметководствените објекти на сметките е прикажано одделно од нивното намалување, така што сметките се поделени на два дела: лево и десно. Се нарекува левата страна на сметката дебитна, нели - кредит .

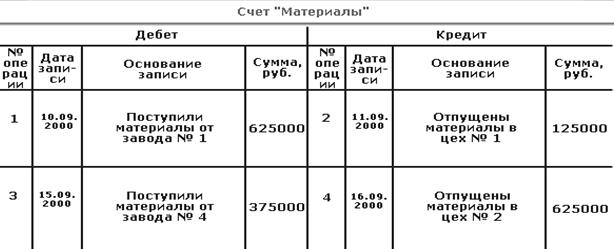

Шемата на сметката е претставена во табела. 1 , на примерот на сметката „Материјали“.

Структурата на сметката е прилично едноставна. Сметката се состои од три главни елементи:

1. Број и име на сметката.

2. Дебитна страна.

3. Партиски кредит.

За секој вид средства, капитал и обврски се отвораат посебни сметки. Се повикуваат збирките на евиденцијата на износите на операциите на дебит или кредит на сметката прометот. Разликата помеѓу износите од едната страна на сметката и оние од другата страна се нарекува остаток, или рамнотежа .

Остатокот може да биде дебитнаили кредитво зависност од тоа дали задолжувањето го надминува кредитот или обратно.

На сметките што ги одразуваат средствата, салда и зголемување на рефлектираниот предмет се евидентираат на дебит, намалување - на кредит; на сметките што се користат за сметководство за капитал и обврски, салда и зголемување на рефлектираниот предмет - на заем, намалување - на задолжување.

Како што може да се види од табелата, сметката има две спротивни страни, означени со термините " Дебит" (D-t) и " Кредит„(Кт).

Дебитот на сметката го одразува приемот на материјали, потоа кредитот ги одразува нивните трошоци.

Почетното салдо (C n \u003d 125.000 рубли) и конечниот биланс (C k - 375.000 рубли).

Износот на операциите за периодот на известување се нарекува промет на сметката. Сметката може да има два промет - дебитен промет (Об г) и кредит (Об к). Во примерот, Околу d \u003d 1.000.000 рубли, Околу k \u003d 750.000 рубли.

Сметководствените сметки во однос на билансот на состојба се поделени во две групи: сметки за сметководство за средства (сметки на средства) и сметки за сметководство за изворите на формирање на средства (изворни сметки).

Систематски список на сметководствени сметки е содржан во контниот план.

2. Видови сметки: активни, пасивни и активно-пасивни

Во зависност од тоа кои средства се чуваат на сметководствените сметки, тие се делат на активни, пасивни и активно-пасивни сметки. Сметководството на сметководствените сметки се води само во парична смисла.

2.1. Активни сметки

На активните сметководствени сметки се чува движењето на средствата на претпријатието, т.е. достапност, прием и отуѓување на економските средства. Структурата на активната сметка е прикажана во Табела. 2.

Активните сметки ги имаат следните карактеристики:

Тие го одразуваат присуството и движењето на економските средства и имотот на претпријатието;

Почетното салдо е секогаш дебитно и ја покажува достапноста на средствата на почетокот на периодот на известување;

Дебитниот промет го одразува приемот на средства;

Прометот на заемот го покажува располагањето со средствата;

Завршното салдо е секогаш дебитно и го прикажува салдото на крајот на периодот на известување.

Sk \u003d Sn + Od - Ок

Главните активни сметки се:

01 - "Основни средства";

04 - „Нематеријални средства“;

10 - "Материјали";

20 - "Главно производство"; - „Готови производи“;

50 - "Баса";

51 - "Порамнувачки сметки";

52 - „Длутни сметки“;

58 - „Финансиски инвестиции“ (во акции и други хартии од вредност).

2.2. Пасивни сметки

На пасивни сметки во книгатасе води сметководство на изворите на формирање на стопанските средства. По аналогија со активните сметки, можеме да кажеме дека пасивните сметки водат евиденција за движењето на обврските на компанијата. Главните обврски или извори на формирање на економски средства ги вклучуваат сите видови капитал, добивки и обврски на претпријатието (Табела 3).

Можете да ги дадете следните карактеристики на пасивна сметка:

На пасивни сметки се води сметководство на изворите на формирање на економски средства на претпријатието, т.е. капитал и обврски (долгови) на претпријатието;

Почетното салдо е секогаш кредитно и го покажува износот на капиталот или присуството на обврски на претпријатието на почетокот на периодот на известување;

Дебитниот промет покажува намалување на капиталот или обврските на претпријатието;

Прометот на заемите покажува зголемување на капиталот или обврските на претпријатието;

Конечното салдо е секогаш кредитно и го покажува износот на капиталот или обврските на претпријатието на крајот од периодот на известување.

Завршното салдо се пресметува со следнава формула: Sk \u003d Sn + Ok - Од

ДО главни пасивни сметкисе однесуваат:

80 - "Овластен капитал";

82 - „Резервен капитал“;

83 - „Дополнителен капитал“;

99 - „Добивка и загуба“;

66 - „Порамнувања на краткорочни кредити и заеми“;

67 - „Порамнувања на долгорочни кредити и заеми“;

60 - „Порамнувања со добавувачи и изведувачи“;

68 - „Пресметки за даноци и такси“;

69 - „Пресметки за социјално осигурување и осигурување“;

70 - „Населби со персонал за плати“.

2.3. Активно-пасивни сметки

Посебна група е активно-пасивни сметки, комбинирајќи ги знаците на активни и пасивни сметки и служи за да ги одрази трансакциите за порамнување, каде што може да се појават побарувања и обврски истовремено. Салдото на таквите сметки се нарекува проширено. Невозможно е да се одреди на вообичаен начин, за ова се потребни аналитички детални сметководствени податоци.

Пример би бил сметка „Други приходи и расходи“, на чие задолжување се одразуваат други расходи, а на кредит - останати приходи. Споредувајќи го прометот на сметката, го одредуваме салдото, кое може да биде или на задолжување на сметката (трошоците ги надминаа другите приходи), или на кредитот на сметката (останатиот приход е поголем од другите расходи).

Одделни сметки може да имаат две салда одеднаш. Активно-пасивните сметководствени сметки водат евиденција за порамнувања со различни организации или поединци, т.е. Сметководство за побарувања и обврски.

На пример, сметка „Порамнувања со различни должници и доверители“имајќи две салда, дебитното салдо го прикажува износот на побарувањата и се одразува во салдото на средствата, кредитното салдо - износот на сметките што се плаќаат и се рефлектира во обврските (детален биланс) (табела 4). Врз основа на табелата 4, можеме да заклучиме дека активно-пасивната сметка вклучува две сметки: активна и пасивна.

Ако претпријатието користи позајмени или позајмени средства, тогаш тоа го има сметки кои се плаќаатна други организации или поединци кои се доверителитеова претпријатие. Доколку на компанијата и должат други организации или поединци, тогаш се повикуваат овие должници должниците, и нивните долгпретпријатие - побарувања .

Должниците и должат на компанијата, а доверителите на самата компанија. збор "дебитна"изведен од латински дебитна, што значи „треба“, и "кредит"- од латинскиот збор Кредошто значи „Верувам“.

ДО главни активни-пасивни сметкисе однесуваат:

71 - „Порамнувања со одговорни лица“;

75 - „Населби со основачите“;

76 - „Порамнувања со различни должници и доверители“;

99 - „Добивка и загуба“.

На сметката 71 се врши порамнување со одговорни лица. Одговорни лицасе вработени во претпријатието на кои им се даваат пари од каса за патни трошоци или потреби на домаќинството, т.е. да купуваат стоки за мали количини. Откако работникот ги потрошил добиените пари, мора да се пријави, т.е. обезбеди фактури за купување на стоки, железнички или авионски билети, хотелски сметки и сл. Сето тоа е одобрено во авансниот извештај, кој го поднесува одговорното лице. Овие трошоци обично се отпишуваат како трошоци за производство.

Постои тесна врска помеѓу сметките и салдото:

Секоја ставка од билансот на состојба, по правило, одговара на сметка, освен кога поединечните ставки ги одразуваат податоците на повеќе сметки (на пример, ставката „Суровини и материјали“ содржи биланси на сметките „Материјали“, „Набавка и набавка на материјали“, („Отстапувања во цената на материјалите“) или обратно, салда на некои сметки се прикажани во билансот на состојба во неколку ставки (сметка „Порамнувања со добавувачи и изведувачи“);

Сметките се поделени на активни и пасивнислично на ставките од билансот на состојба;

Билансите на средствата и изворите на нивното формирање се прикажани на сметките на истата страна како и во билансот на состојба;

Збирот на салда на сите активни сметки е еднаков на вкупниот број средство (валута)биланс, а за сите пасивни сметки - вкупниот број обврски (валута)рамнотежа;

Билансот на состојба се составува врз основа на податоци сметководствени сметки, а сметките се отвораат врз основа на податоците за билансот.

Заклучок

Во текот на работењето на претпријатието, неопходно е да се води тековна евиденција за состојбата на имотот на претпријатието, изворите на формирање на овој имот, како и сметководство за различни деловни трансакции. Сметководството е начин да се направи ова. Сметките се попогодни за тековно сметководство отколку билансот на состојба на претпријатието, бидејќи тие не се толку трудоинтензивни.

Сите сметки, според економската групација, се поделени во три групи: активни, пасивни и активно-пасивни. Активните сметки се дизајнирани да го одразуваат статусот и движењето на деловните средства. Активните сметки се повикуваат затоа што економските средства се прикажани во билансот на средствата. Може да се забележи дека името на активните сметки често се совпаѓа со името на ставките на средствата од билансот на состојба. Сметките дизајнирани да ја одразуваат состојбата и движењето на изворите на економските средства се нарекуваат пасивни, бидејќи во билансот на состојба изворите се прикажани на страната на обврските на билансот на состојба. Активно-пасивните сметки служат за одраз на трансакциите за порамнување.

Поделбата на сметките на активни и пасивни ја одразува органската поврзаност на сметките со салдото. Структурата на сметката е прилично едноставна. Сметката се состои од три главни елементи:

1) Број и име на сметката.

2) Дебитна страна.

3) Кредитна страна.

Значи, можеме накратко да резимираме. Во текот на работата беа разгледани и решени следните прашања: што се сметководствени сметки, каква е структурата на сметководствените сметки, кои се видовите на сметководствени сметки, како се организира и води сметководството на различни сметки и друго.

Список на користена литература:

1. Астахов В.П.Сметководство (финансиско) сметководство: учебник. додаток. - 6-то издание, ревидирана. и дополнителни - Ростов n / D: МКС "Март", 2006. - 958 стр.

2. Богаченко В. М., Кирилова Н. А. / Сметковен план со коментари, 2010. - 384 стр.

3. Сметководство: Проц. / Ед. П.С. Без раце. - 4-то издание, ревидирана. и дополнителни - М.: Сметководство, 2002. - 476 стр.

4. Сметководство: учебник. / Ју А. Бабаев [и други]; ед. Ју.А.Бабаева. - М .: ТК Велби, издавачка куќа - во Проспект, 2007. - 392 стр.

5. Гушева, Т.М. Основи на сметководството: теорија, практика: Проц. додаток / Т.М.Гушева, Т.Н.Шеина. - М.: Финансии и статистика, 2008. - 400 стр.

6. Guseva T. M., Sheina T. N. Сметководство: Проц. водич за вежбање. - второ издание, ревидирана. и дополнителни - М .: ТК Велби, издавачка куќа Проспект, 2008. - 504 стр.

7. Кирјанова, З.В. Теорија на сметководство / ЗВ Кирјанова. - М.: Финансии и статистика, 2005. - 192 стр.

8. Кондраков, Н.П. Сметководство: учебник / Н.П.Кондраков. - М.: Инфра-М, 2006. - 335 стр.

9. Larionov A. D., Nechitailo A. I. Сметководство: учебник. - М.: ТК Велби, Издавачка куќа Проспект, 2007. - 360 стр.

10. Љубушин, Н.П. Теорија на сметководство: учебник за универзитети / Н.П.Љубушин, В.В.Жариков; под уредување на В.Д.Новодворски. - М.: Единство-дана, 2004. - 284 стр.

11. Сметковен план за финансиски и економски активности на организацијата и упатства за негова примена. Одобрено по налог на Министерството за финансии на Руската Федерација од 31 октомври 2000 година Бр. бр.94 н.

12. Саленко М.П. Сметководство и статистичко известување, Минск: Ново знаење, 2007 година

13. Сафонова, Л.И. Сметководство: учебник / Л.И.Сафонова, Л.И.Желбунова, В.М.Катс. - Томск: Ед. ТПУ, 2006. - 140 стр.

14. Соколов Ја. В.,. Патров В.В., Соболева Г.В., Карзаева Н.Н.Ставен план. Белешки за апликација

15. Sokolov Ya. V. Основи на сметководствената теорија. – М.: Финансии и статистика, 2009.- 496 стр.

16. Федерален закон "За сметководство" од 21 ноември 1996 година бр. 129-ФЗ

Ориз. 1. Класификација на сметководствените сметки по намена и структура на показателите

Табела 1 - Шема на сметката „Материјали“

Табела 2 - Структура на активната сметка

Табела 3 - Шема на пасивна сметка

Табела 4 - Шема на активно-пасивна сметка

Сметките се:

1. Активен (дизајниран за сметка за имотот на организацијата). Салдото на овие сметки се прикажува во книгата на средства. биланс.)

2.Пасивно (сметководство за изворите на формирање на средства за домаќинство). Салдото на овие сметки се рефлектира на страната на обврските на билансот на состојба.

3. Активно-пасивно (земајќи ги предвид обврските на организацијата)

Активна структура на сметката

Салдо на крајот на месецот \u003d состојба на почетокот на месецот на дебит + промет на дебит - промет на кредит.

Салдото на активната сметка е само дебитно.

Структура на пасивна сметка

Салдото на пасивна сметка може да биде само на заем.

Салдо на крајот на месецот = салдо на почетокот на месецот на кредит + промет на кредит - промет на дебит.

Активно-пасивна структура на сметката

Во активно-пасивна сметка, салдото може да биде и дебитно и кредитно истовремено. За да го одредите салдото на крајот на месецот за активно-пасивна сметка, мора:

2. Потоа сумирајте го салдото на задолжувањето на сите отворени аналитички сметки до синтетички. Активно-пасивно.

При евидентирање на деловно работење на сметки, мора да се запази следново. правила:

1. Доколку спроведувањето на операцијата доведе до зголемување на некој вид на Вид на средства или извор, потоа износот на трансакции следниот. пишуваат на ак. Биланс на сметка.

2.Ако операцијата предизвикала намалување на која било. средства или извори, потоа се снима на спротивна странасметки од отвореното салдо.

3.Summy hoz.operatsiy одразено на дебитната наз. промет на задолжување на сметката.Висината на деловното работење рефлектирана на кредитот – промет на кредит на сметката.

4. Откако ќе се пресметаат салда за секоја сметка, тие почнуваат да составуваат биланс на состојба.За да го направат тоа сите сметки кои имаат дебит. билансот се внесува во средството на билансот на состојба, а сметките со кредит - во пасивата.Во овој случај, вкупниот износ на средството мора да биде еднаков на вкупниот износ на обврската. билансот на состојба е истовремено и почетните салда на новиот биланс за следниот месец.