Банкарска сметка според сметковниот план. Сметковен план за сметководство на кредитни институции

Структура на сметковниот план во кредитните институции

Сметководствената евиденција во банките се води според Сметковниот план воспоставен од Банката на Русија. Од 1 јануари 2013 година е во сила Сметковниот план, одобрен со Регулативата бр. 385-П, која е национален стандард за кредитните институции. Врз основа на Сметковниот план сметководствокредитните институции се засноваат на искуството на домашниот банкарски систем на Русија, земајќи ги предвид барањата меѓународните стандарди. Во развојот на концептот учествуваа консултанти од Меѓународниот монетарен фонд и претставници на Светска банка, но Банката на Русија го изврши најголемиот дел од работата независно, земајќи ги предвид особеностите и уникатноста на руските услови.

Сметковниот план на кредитните институции обезбедува максимална транспарентност и споредливост на известувањето, овозможува анализа на финансиските извештаи на банката во однос на показателите како економска структура, ликвидност, солвентност и банкарски ризици.

Банкарскиот сметководствен план, за разлика од Сметковниот план на Министерството за финансии на Русија, е задолжителен. Ова се должи на потребата од адекватен и споредлив приказ на информации низ целиот банкарски систем.

Сметковниот план се заснова на хиерархиска структура - секое следно ниво го детализира претходното користејќи карактеристики како што се формата на сопственост, видот на организацијата, видот и времетраењето на операцијата.

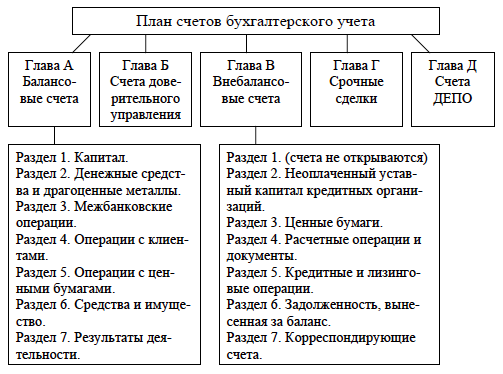

Следната структура е усвоена во контниот план: поглавја, делови, потсекции, сметки од прв ред, сметки од втор ред, лични сметки на аналитичко сметководство. Сметковниот план на кредитните институции има пет поглавја, кои го одразуваат специфичниот информативен модел на кредитната институција.

Поглавје А. Биланс на состојба.

Поглавје Б. Сметки за управување со труст.

Поглавје Б. Вонбилансни сметки.

Поглавје Г. Деривативни финансиски инструменти и форвард трансакции.

Поглавје Г. Депо сметки.

За секое поглавје се составуваат посебни локални биланси. Сметките се отвораат по секции и се од прв ред (трицифрен) и од втор ред (петоцифрен). Сметките од првиот ред го означуваат бројот на делот и неговата економска содржина на билансните позиции, а сметките од вториот ред ја откриваат содржината на сметките од првиот ред.

Деловите од поглавја и сметки, во согласност со барањата на МСФИ, се уредуваат како што се намалува ликвидноста на средствата, капиталот и обврските. Сметковниот план на банките содржи приближно 1200 сметки од втор ред. Нумерирањето на сметките ви овозможува да внесете дополнителни броеви на сметки.

Во Сметковниот план има таканаречени спарени сметки, за кои салдото може да се врати назад. Дозволено е да имате салдо само на една лична сметка од отворен пар: активен или пасивен. На почетокот на трговскиот ден, операциите започнуваат на лична сметкаимајќи салдо (салдо), а во отсуство на салдо - од сметка што одговара на природата на работењето. Доколку на крајот од работниот ден се формира салдо (салдо) на личната сметка, спротивно на атрибутот на сметката, т.е. на пасивна сметка - дебитна или на активна сметка - кредит, тогаш таа мора да се префрли со сметководствен запис врз основа на меморијален налог на соодветната спарена лична сметка за сметководство за средства. Доколку поради некоја причина има салда (салда) на двете спарени лични сметки, тогаш на крајот на работниот ден потребно е помалото салдо да се пренесе на сметката со поголемо салдо со сметководствено запишување врз основа на мемориски налог, имајќи предвид дека на крајот од работниот ден треба да има само едно салдо: или дебитно или кредитно на една од спарените лични сметки.

Крајна едукација по Дебитно сметководство од пасивна сметкаили кредит на активна сметка не е дозволен. Меѓутоа, во некои случаи, кредитната институција прифаќа документи од клиенти за да задолжи средства од нивните тековни сметки што ги надминуваат средствата што им се достапни. Бидејќи во овој случај постои операција на кредитирање на сметката на клиентот (пречекорување), добиеното дебитно салдо на крајот на денот се пренесува од тековните сметки на сметките за евидентирање на заемите дадени на клиентите. Ваквите операции се вршат доколку тоа е предвидено во договорот за банкарска сметка.

Друга карактеристика на банкарскиот контен план. Не постои посебен дел за сметководство за трансакции со странство. Сметките во странска валута се отвораат на сите сметки од Контниот план каде што може да се евидентираат трансакции во странска валута. Во исто време, трансакциите во странска валута се евидентираат на истите сметки од втор ред на кои се евидентираат трансакции во рубли, со отворање на посебни лични сметки во соодветните валути. (Пример: 40702 810 000100005235 и 40702 840 000100005235.) Бројот на лична сметка отворена за евидентирање на трансакции во странска валута и благородни метали вклучува трицифрена шифра на соодветната странска валута или благороден метал во согласност со Серускиот класификатор на валути (ОКБ). Аналитичките сметки во странска валута може да се водат со одлука на кредитната институција во рубли по курсот на Банката на Русија и во странска валута или само во странска валута.

Сите банкарски работи што ги вршат кредитните институции во странска валута мора да се рефлектираат во дневниот биланс само во рубли. За дополнителна контрола и анализа на трансакциите во странска валута, на кредитните институции им се дозволува да изработуваат посебни програми и сметководствени регистри.

Размислете за карактеристиките на поглавјата и деловите од Сметковниот план во кредитните институции.

Тема 1. Основи на организацијата на сметководството во банките

Основата за изградба на сметководството во банките е единствен систем на сметки синтетичко сметководство, односно "Сметковен план за сметководство во кредитни институции на Руската Федерација". Сметковниот план се користи за да ги одрази сопствените и позајмените средства на банката и нивното пласирање во кредитни и други активни операции. Сметковниот план е развиен врз основа на Граѓанскиот законик на Руската Федерација, федералните закони од 10 јули 2002 година бр. 86-ФЗ „За Централната банка Руска Федерација(Банка на Русија)“, од 2 декември 1990 година бр. 395-1 „За банки и банкарски активности“, користејќи меѓународни сметководствени стандарди.

Сметковниот план за банките е изработен земајќи го предвид акумулираното искуство на банкарскиот систем во нашата земја, воспоставената практика на банкарско сметководство во странство.

При изготвувањето на Сметковниот план беа земени предвид следните сметководствени принципи:

1. Деловен континуитет.

Овој принцип претпоставува дека банката ќе продолжи да ги извршува своите активности и во иднина.

2. Постојаност на сметководствените правила. Банките секогаш треба да се водат според истите сметководствени правила, освен во случаи на значителни промени во нивните активности или правен механизам. Во спротивно, мора да се обезбеди споредливост со извештаите од претходниот период.

3. Внимание.

Средствата и обврските, приходите и расходите треба да се проценат и да се одразат во сметководството разумно, со доволен степен на претпазливост, за да не се префрлат постоечките ризици кои потенцијално ја загрозуваат финансиската состојба на банката во следните периоди.

4. Рефлексија на приходи и расходи на готовинска основа.

Принципот значи дека приходите и расходите се вклучени во сметките за нивното сметководство по вистинскиот прием на приходите и расходите.

5. Ден на одраз на трансакциите.

Трансакциите се евидентираат во сметководствената евиденција на денот на нивното извршување (документите се примаат), освен ако поинаку не е предвидено со прописите на Банката на Русија.

6. Посебен одраз на средствата и обврските. Според овој принцип, сметките на средствата и обврските се вреднуваат посебно и се прикажуваат на бруто основа.

7. Континуитет на влезното салдо.

Салдото на билансните и вонбилансните сметки на почетокот на тековниот период на известување мора да одговараат на состојбите на крајот од претходниот период.

8. Приоритет на содржината пред формата. Трансакциите се евидентираат според нивната економска суштина, а не според нивната правна форма.

9. Единица мерка.

Средствата и обврските се евидентираат по нивната историска набавна вредност во моментот на стекнување или настанување. Почетните трошоци не се менуваат додека не се отпишат, продадат или откупат. Средствата и обврските во странска валута, благородни метали и камења мора да се ревалоризираат со промената на курсот и цената на металот во согласност со прописите на Банката на Русија.

10. Отвореност.

Извештаите треба верно да го одразуваат работењето на банката, да бидат разбирливи за информираниот корисник и да избегнуваат двосмисленост во одразувањето на позицијата на банката.

11. Кредитната институција мора да подготви консолидиран биланс на состојба и известување за банката како целина. Дневните биланси што се користат во работата на банката се составуваат според сметките од втор ред.

12. Вредностите и документите рефлектирани во билансните сметки не се рефлектираат во вонбилансните сметки.

Сметките од номенклатурата на билансот на банката се поделени на билансни и вонбилансни. Сметките можат да бидат активни и пасивни. Билансните и вонбилансните сметки се изградени на принципот на еднонасочно групирање - сметките од секаков вид можат да бидат присутни во еден дел.

Активните сметки вклучуваат: готовина на рака во банка, краткорочни и долгорочни заеми, трошоци за капитални инвестиции, побарувања, други средства и пренасочени средства.

Пасивните билансни сметки одразуваат: банкарски средства, фондови на организации и поединци, депозити, средства во порамнувања, банкарска добивка, обврски, други обврски и позајмени средства.

Средствата на пасивните сметки се ресурси на банката за кредитирање и финансирање на организацијата, а долгот на активните сметки го покажува користењето на овие ресурси.

Сите сметки од Сметковниот план се поделени на:

Сметки прва нарачка -зголемени;

Сметки втор ред -детализирање.

Сметките од прв ред се означени со три цифри од 102 до 705. Сметките од втор ред се состојат од пет цифри и се конструираат со додавање на две цифри десно од бројот на сметката од прв ред. На пример, сметка 202 „Готовина валута и платежни документи“, сметка 20202 „Каса на кредитни институции“, сметка 20203 „Платни документи во странска валута“, сметка 20206 „Каса на менувачници“ итн.

На сметките од втор ред, дефинирани со „Список на спарени сметки за кои може да се врати состојбата“, се отвораат спарени сметки. Дозволено е да имате салдо само на една лична сметка од отворен пар: активен или пасивен. На почетокот на трговскиот ден, операциите започнуваат на лична сметка со салдо, а во отсуство на салдо, од сметка што одговара на природата на работењето. Доколку на крајот од работниот ден се формира салдо на личната сметка што е спротивна на атрибутот на сметката, тогаш тоа треба да се пренесе со сметководствен запис врз основа на мемориски налог на соодветната спарена лична сметка за сметководствени средства. .

Ако поради некоја причина се формирани салда на двете спарени лични сметки, тогаш на крајот на работниот ден потребно е помалото салдо да се пренесе на сметката со поголем салдо врз основа на мемориален налог. Треба да се запомни дека на крајот од работниот ден треба да има само едно салдо: или дебитно или кредитно на една од спарените лични сметки.

Вонбилансните сметки се користат за сметководство за скапоцености и документи кои не влијаат на средствата и обврските на билансот на состојба, добиени од банката за складирање, наплата или провизија. Се земаат предвид и знаците за плаќање државна должност, строги формулари за известување, акции, други документи и вредни предмети.

Вонбилансните сметки според економската содржина се делат, како и билансните, на активни и пасивни. Операциите се евидентираат во сметководството со користење на методот на двојно внесување: активните сметки кореспондираат со сметката 99999, пасивните сметки кореспондираат со сметката 99998, додека сметките 99998 и 99999 се одржуваат само во валутата на Руската Федерација - во рубли. двоен влезможе да се изврши и со префрлање на износи од една активна вонбилансна сметка на друга активна сметка или од една пасивна сметка на друга пасивна сметка. При ревалоризација на салда на вонбилансни сметки поради промени во девизните курсеви во однос на валутата на Руската Федерација - рубљата, активните вонбилансни сметки кореспондираат со сметката 99999, пасивните - со сметката 99998.

Вонбилансните сметки се поделени на сметки прва нарачка -консолидирани и сметки на втор со цел -детализирање.

При изготвувањето на Сметковниот план беше усвоена следната структура: делови, сметки од прв ред, сметки од втор ред, лични сметки на аналитичко сметководство.

Нумерирањето на сметките овозможува, доколку е потребно, внесување дополнителни лични сметки на пропишан начин.

Задолжителното одобрување од страна на раководителот на банката е предмет на работен план на сметководство за сметководство во банките, нејзините филијали и подредените институции, врз основа на Сметковниот план одобрен од Банката на Русија. Тоа треба да го означи списокот на сметки од втор ред што се користат во оваа банка. Во Работниот план на сметките, потребно е да се наведе на кои сметки од втор ред се отвораат подсметки и да се обезбеди список на сите потсметки за соодветните сметки од втор ред.

Спецификите на работењето на таквите сметки во банкарските институции се значително различни, нивните бројки не секогаш се совпаѓаат, а тоа важи и за бројот на знаци. И такви концепти како: итни финансиски трансакции, управување со доверба се присутни само во сметководството на јавните и приватните кредитни организации.

Покрај активните и пасивните сметки, до почетокот на 1998 година банките имаа активно-пасивни сметки, кои истовремено може да се состојат од дебитно и кредитно салдо. Нивната елиминација дополнително ја зајакна изолацијата на областите на банкарското сметководство.

Методи за одржување на главната сметка

Треба да се напомене дека секое сметководство не може целосно да ги извршува своите функции без нивно присуство. Затоа, стана неопходно да се воведе широка група на сметки, кои, според нивното функционално значење, не се инфериорни во однос на активно-пасивните сметки. Овие сметки се нарекуваат спарени, тие работат на истиот принцип, а исто така имаат исто име.

Спарените сметки се однесуваат на детални лични сметки од втор ред. Главната разлика е во тоа што рамнотежата на нив може да се промени на спротивен начин. Некои од овие сметки се:

- Порамнувања со други доверители (пасивни) - 60322

- Порамнувања со други доверители (активни) - 60323

Така, сметководството во банките е способно да ги реши не само главните задачи за формирање и регистрирање на неговите активности, туку и да помогне во донесувањето одлуки за управување.

Забележавте грешка? Изберете го и кликнете Ctrl+Enterда не известиме.

Напишете го вашето прашање во формата подолу

Билансот на состојба на деловната банка во монетарна смисла ја карактеризира состојбата на нејзините ресурси, изворите на нивното формирање и насоките на користење, како и финансиските перформанси на почетокот и на крајот на периодот (ден, месец, квартал, година). . Од 1998 година, во Руската Федерација се во сила нови сметководствени правила и нов сметководствен план за комерцијалните банки и кредитните организации.

Сметковниот план на деловна банка и кредитна организација е поделен на 5 дела: А; Б; ВО; G; Д.

Делот „А“ е главниот биланс на банката, кој ги одразува нејзините банкарски ресурси, насоките на нивното инвестирање, имотот на банката и финансиските резултати од нејзините активности. Билансите на банките се групирани за возврат во следните делови:

Дел 1 Капитал и средства

Дел 2“ Готовинаи благородни метали"

Дел 3 „Меѓубанкарски трансакции“

Дел 4 „Зделки со клиенти“

Дел 5 „Трансакции со хартии од вредност“

Дел 6 „Средства и имот“

Дел 7 Резултати од перформансите.

Делот „Б“ од Сметковниот план на кредитна организација е сметка за управување со доверба (труст). Тие ги земаат предвид средствата на клиентите префрлени на банката според условите на договорот за доверба за управување. Овие средства се капитал на основачите на трустот и можат да бидат во форма на готовина, хартии од вредност и благородни метали и друг имот. Сметките „Б“ исто така ги одразуваат операциите и порамнувањата со средства пренесени за управување и финансиски резултати на трустот.

Сметководството за работењето за управување со доверба се води одвоено од главниот биланс „А“. Сите операции за управување со доверба се вршат само помеѓу сметките „Б“ и во рамките на овие сметки.

За операциите за управување со доверба се составува посебен биланс на состојба. Така, ресурсите на управувањето со доверба не се мешаат со ресурсите на главната банкарска состојба „А“. Ова е направено со цел да не се изложи капиталот на trustee на општи банкарски ризици, така што средствата на клиентите на трустот не ги одразуваат ризиците од другите банкарски операции.

Делот „Б“ вклучува вонбилансни („вонбилансни“) сметки, кои се групирани во следните седум делови:

Неуплатен одобрен капитал на кредитни институции;

Хартии од вредност;

Трансакции и документи за порамнување;

Кредитни и лизинг операции;

Отпишан и симнат долг од билансот на состојба поради неможност за наплата;

Извори на финансирање на капиталните инвестиции.

Вонбилансните сметки „Б“ го земаат предвид движењето на вредните работи и документите што ги добива банката за складирање, наплата, провизија, како и облици на строго известување, облици на хартии од вредност. Овие сметки го земаат предвид обезбедувањето за кредитно работење (хартии од вредност, добиени гаранции, благородни метали и друг имот); основни средства пренесени за финансиски закуп (лизинг). Покрај тоа, сметките „Б“ вклучуваат долгови на должници отпишани од главниот биланс поради неможноста да се наплатат.

Делот „Г“ води евиденција за итни трансакции, т.е. трансакции на купување/продажба на различни финансиски инструменти (скапоцени метали, хартии од вредност, девизи и готовина), за кои датумот на порамнување не се совпаѓа со датумот на склучување на трансакцијата. Фјучерс трансакции вклучуваат REPO трансакции, фјучерси, фјучерси, опции итн. Овие трансакции се евидентираат на G сметките од датумот на склучување до датумот на порамнување. Сметки од делот „Г“ - вонбилансна состојба (т.е. сè уште нема реален готовински тек). На датумот на порамнување, сметководството за трансакцијата на вонбилансни сметки „Г“ е прекинато со нејзино истовремено одразување веќе во согласност со реалните готовински текови на билансните сметки. На сметките „Г“ трансакциите се поделени на:

Готовина (со рок на доспевање најдоцна во рок од 2 банкарски дена од денот на трансакцијата);

Итно (со извршување повеќе од 2 банкарски дена);

РЕПО трансакции.

РЕПО трансакциите вклучуваат трансакции за продажба на хартии од вредност со обврска за последователен откуп по одреден период по однапред одредена цена (во моментот на склучување на трансакцијата).

Банките, во согласност со лиценцата на Федералната служба за финансиски пазари, се занимаваат со депозитарни активности, т.е. дејност за сметководство и чување на хартии од вредност на своите клиенти. Делот „Д“ од Сметковниот план на кредитните институции е дизајниран да ги евидентира операциите во банкарските депозитари. Сметките на РЕПО ги одразуваат депозитарните работи со хартии од вредност пренесени на банката од нејзините клиенти:

За складирање и сметководство;

За спроведување на управување со доверба (труст);

Да врши брокерски операции;

за други операции.

Во овој дел се евидентираат само оние хартии од вредност кои се во согласност со руското законодавство: акции, обврзници, државни обврзници итн. Сметките на ДЕПО не го одразуваат работењето со хартии од вредност по преговарање („преносливи“) (сметки, чекови), како и со сертификати за депозит и штедење. За сметките на ДЕПО се составува посебен биланс. Сметковниот план на кредитните институции, кој е на сила од 1998 година, ги приближи руските сметководствени стандарди во банките до меѓународните стандарди.

Банкарските сметки се наменети за групирање и тековно сметководство на хомогени банкарски работи. За секој вид на средства и извори на нивното формирање се отвора одредена сметка.

Банкарските сметки можат да бидат само активни и пасивни или без знак за сметка.

Активните сметки се дизајнирани да ги откријат средствата на банката во однос на нивниот состав и пласман, како и нејзините трошоци. Пасивните сметки се дизајнирани да ги земат предвид изворите на средства за нивната намена, или сметките што се плаќаат, банкарски приход. Правилата за евидентирање на сметките се прикажани на сликите 1 и 2.

Сметководствените сметки кои немаат знак сметка се воведуваат за да се контролира навременото одразување на трансакциите што треба да се завршат во текот на работниот ден. Почнувајќи од крајот на денот, не треба да има салда на сметката во дневниот салдо без да се наведе знакот на сметката.

Слика 1 - Шема на активна сметка

Слика 2 - Шема на пасивна сметка

Сметковниот план не предвидува активно-пасивни сметки. За да се одразат трансакциите за кои салдото може да биде дебитно или кредитно, наменети се спарени сметки. Едниот е активен, другиот е пасивен. Не е дозволено да се формира на крајот на денот дебитно салдо на пасивна сметка или кредитно салдо на активна.

Евиденцијата на операциите на спарените сметки на почетокот на денот на тргување започнува со сметката која има салдо на резултатите од работењето од претходниот ден, а во отсуство на салдо, од сметката што одговара на природата на операција. Доколку на крајот на работниот ден се формира салдо на личната сметка што е спротивна на знакот на сметката, односно на пасивна сметка - дебитна или на активна сметка - кредит, тогаш тоа мора да се префрли со сметководствен упис врз основа на мемориски налог на соодветната спарена лична сметка за сметководствени средства. Доколку поради некоја причина има салда на двете спарени лични сметки, тогаш на крајот на работниот ден потребно е помалото салдо да се префрли на сметката со поголем салдо со книговодство врз основа на меморијален налог, со имајте предвид дека на крајот од работниот ден треба да има само едно салдо: или дебитно или кредитно на една од спарените лични сметки.

Биланс на состојба и вонбилансни банкарски сметки

Банкарските сметки се поделени на биланс на состојбаИ вонбилансна состојба.

Билансот на сметките е дизајниран да ги евидентира имотот, обврските и финансиските резултати.

Вонбилансните сметки се дизајнирани за сметководство за документи и вредни работи поврзани со неплатен одобрен капитал, колатерал за банкарски операции, отпишан долг, како и за сметководство за скапоцености и документи добиени од банката за складирање, наплата, провизија итн.

Банкарските сметки се поделени на сметки од прв и втор ред.

Сметките од прв ред се зголемени, синтетички и се состојат од три цифри.

Сметките од втор ред се детални, отворени во развојот на сметките од прв ред и се состојат од пет знаци. На пример, сметката 202 „Готовина валута и документи за плаќање“ е сметка од прв ред. Во рамките на оваа сметка се отвораат сметки од втор ред:

20202 година „Каса на кредитни институции“;

20203 година „Платни документи“;

20206 година „Касиерка менувачници»;

20207 година „Готовина во оперативни каси лоцирани надвор од просториите на банките“;

20208 година „Кеш во банкомати“.

Аналитичките сметки се лични сметки на клиентите и се состојат од дваесет знаци. Шема за нумерирање за аналитички сметки:

- цифри од 1 до 5 - билансна сметка од втор ред;

– цифри од 6 до 8 – шифра на валута;

– бит 9 – безбедносен клуч;

- цифри од 10 до 13 - број на филијала, филијала (структурна единица) на банката;

- цифри од 14 до 20 - серискиот број на личната сметка.

Сметковен план

ВО Сметковен планкредитните институции ја усвоија следната структура: поглавја, делови, потсекции (Слика 3)

Слика 3 - Структура на сметковниот план за сметководство во кредитните институции