Bankszámla a számlatükör szerint. Számlaterv a hitelintézetek számviteléhez

A hitelintézeti számlatükör felépítése

A bankokban a számviteli nyilvántartást az Oroszországi Bank által létrehozott számlatükör szerint vezetik. 2013. január 1-jétől hatályos a 385-P számú rendelettel jóváhagyott számlatükör, amely a hitelintézetekre vonatkozó nemzeti szabvány. A Számlaterv alapján könyvelés A hitelintézetek az oroszországi hazai bankrendszer tapasztalatain alapulnak, figyelembe véve a követelményeket nemzetközi szabványok. A koncepció kidolgozásában a Nemzetközi Valutaalap tanácsadói és a Világbank képviselői vettek részt, de az Orosz Bank a munka nagy részét önállóan, az orosz viszonyok sajátosságait és egyediségét figyelembe véve végezte el.

A hitelintézeti számlatükör biztosítja a beszámolás maximális átláthatóságát és összehasonlíthatóságát, lehetővé teszi a banki beszámolók elemzését olyan mutatókkal, mint a gazdasági szerkezet, a likviditás, a fizetőképesség és a banki kockázatok.

A banki számlatükör, ellentétben az orosz pénzügyminisztérium számlatükrével, kötelező. Ez annak köszönhető, hogy a teljes bankrendszerben megfelelő és összehasonlítható információmegjelenítésre van szükség.

A számlatükör hierarchikus struktúrán alapul - minden következő szint részletezi az előzőt olyan jellemzők segítségével, mint a tulajdonforma, a szervezet típusa, a működés típusa és időtartama.

A Számlaterv a következő struktúrát alkalmazza: fejezetek, szekciók, alszekciók, elsőrendű számlák, másodrendű számlák, analitikus számvitel személyes számlái. A hitelintézeti számlatükör öt fejezetből áll, amelyek a hitelintézet sajátos információs modelljét tükrözik.

A. fejezet Mérlegek.

B. fejezet: Bizalmi kezelési számlák.

B. fejezet Mérlegen kívüli számlák.

G. fejezet Származékos pénzügyi instrumentumok és határidős ügyletek.

D. fejezet Depo számlák.

Fejezetenként külön helyi mérleg készül. A számlákat szekciók szerint nyitják meg, és elsőrendűek (három számjegyűek) és másodrendűek (ötjegyűek). Az elsőrendű számlák a mérlegtételek rovatának számát és annak gazdasági tartalmát, a másodrendű számlák pedig az elsőrendű számlák tartalmát jelzik.

A fejezetek és a számlák szekciói az IFRS előírásainak megfelelően az eszközök, a tőke és a források likviditásának csökkenésével kerülnek rendezésre. A banki számlatükör megközelítőleg 1200 másodrendű számlát tartalmaz. A számlaszámozás lehetővé teszi további számlaszámok megadását.

A Számlatervben vannak úgynevezett páros számlák, amelyeknél az egyenleg visszafordítható. Egy nyitott párból csak egy személyes számlán lehet egyenleg: aktív vagy passzív. A kereskedési nap elején a műveletek megkezdődnek személyes fiók egyenleggel (egyenleggel), egyenleg hiányában pedig a művelet jellegének megfelelő számláról. Ha a munkanap végén a személyi számlán egyenleg (egyenleg) keletkezik, a számla attribútumával ellentétben, pl. passzív számlán - terhelésen vagy aktív számlán - jóváírás, akkor azt emlékjegy alapján számviteli bejegyzéssel kell átutalni a megfelelő párosított személyes számlára pénzeszköz elszámolásra. Ha valamilyen oknál fogva mindkét párosított személyi számlán van egyenleg (egyenleg), akkor a munkanap végén a kisebb egyenleget a nagyobb egyenleggel rendelkező számlára kell átutalni egy emlékparancs alapján, szem előtt tartva, hogy a munkanap végén csak egy egyenleg legyen: vagy terhelés, vagy jóváírás a párosított személyes számlák egyikén.

Napvégi betéti könyvelés oktatása által passzív fiók vagy jóváírás aktív számlán nem engedélyezett. Egyes esetekben azonban a hitelintézet dokumentumokat fogad el az ügyfelektől, hogy a rendelkezésére álló keretet meghaladó összeget levonjon folyószámlájukról. Mivel ebben az esetben az ügyfél számláján jóváírási műveletről van szó (folyószámlahitel), a nap végén keletkező terhelési egyenleg a folyószámlákról átkerül az ügyfeleknek nyújtott hitelek nyilvántartására szolgáló számlákra. Ilyen műveletekre akkor kerül sor, ha a bankszámlaszerződés ezt előírja.

A banki számlatükör másik jellemzője. A külföldi tranzakciók elszámolásáról nincs külön rész. A devizaszámla a Számlaterv bármely olyan számláján nyitható, ahol a deviza tranzakciók rögzíthetők. Ugyanakkor a külföldi pénznemben történő tranzakciókat ugyanazon a másodrendű számlákon tartják nyilván, amelyeken a rubelben történő tranzakciókat is elszámolják, külön személyes számlák nyitásával a megfelelő pénznemekben. (Példa: 40702 810 000100005235 és 40702 840 000100005235.) A deviza és nemesfém tranzakciók nyilvántartására nyitott személyi számla számának tartalmaznia kell a megfelelő deviza vagy nemesfém háromjegyű kódját az Összoroszországi Devizaosztályozó (OKB) szerint. Az analitikai számlák devizában a hitelintézet döntése alapján vezethetők rubelben az Orosz Bank árfolyamán és devizában vagy csak devizában.

A hitelintézetek által devizában végzett minden banki műveletnek csak rubelben kell szerepelnie a napi mérlegben. A devizaügyletek további ellenőrzésére és elemzésére a hitelintézetek speciális programokat és számviteli nyilvántartásokat dolgozhatnak ki.

Tekintsük a hitelintézeti számlatükör fejezeteinek és részeinek jellemzőit.

1. témakör. A banki számvitel megszervezésének alapjai

A banki számvitel felépítésének alapja az egységes számlarendszer szintetikus könyvelés, azaz "Számladiagram az Orosz Föderáció hitelintézeteinek számviteléhez". A számlatükör a bank saját és kölcsönvett pénzeszközeinek, valamint azok hitelezési és egyéb aktív tevékenységeinek megjelenítésére szolgál. A számlatükör az Orosz Föderáció Polgári Törvénykönyve, a 2002. július 10-i 86-FZ „A központi bankról” szövetségi törvények alapján készült. Orosz Föderáció(Oroszország Bankja)", 1990. december 2-án kelt 395-1. sz. "A bankokról és a banki tevékenységekről", a nemzetközi számviteli szabványok alapján.

A banki számlatükör az országunk bankrendszerének felhalmozott tapasztalatait, a külföldi banki számvitel bevett gyakorlatát figyelembe véve került kialakításra.

A számlatükör kidolgozásakor a következő számviteli elveket vettük figyelembe:

1. Üzleti folytonosság.

Ez az elv feltételezi, hogy a bank a jövőben is folytatja tevékenységét.

2. A számviteli szabályok állandósága. A bankokat mindig ugyanazon számviteli szabályoknak kell követniük, kivéve a tevékenységükben vagy jogi mechanizmusukban bekövetkezett jelentős változásokat. Ellenkező esetben biztosítani kell az összehasonlíthatóságot az előző időszak beszámolóival.

3. Vigyázat.

Az eszközöket és kötelezettségeket, a bevételeket és a kiadásokat ésszerűen, kellő körültekintéssel kell megbecsülni és tükrözni a számvitelben, hogy a fennálló, a bank pénzügyi helyzetét potenciálisan veszélyeztető kockázatokat ne hárítsák át a következő időszakokra.

4. A bevételek és kiadások készpénzalapú tükrözése.

Az elv azt jelenti, hogy a bevételek és ráfordítások a tényleges bevételek és ráfordítások beérkezése után szerepelnek a könyvelésben.

5. A műveletek átgondolásának napja.

A tranzakciókat a teljesítésük (a dokumentumok kézhezvételének) napján rögzítik a számviteli nyilvántartásban, hacsak a Bank of Russia előírásai másként nem rendelkeznek.

6. Az eszközök és kötelezettségek elkülönített tükrözése. Ezen elv értelmében az eszköz- és forrásszámlákat külön értékelik, és bruttó alapon mutatják be.

7. A bejövő egyenleg folytonossága.

A tárgyidőszak eleji egyenlegek és mérlegen kívüli számlák egyenlegének meg kell egyeznie az előző időszak végén fennálló egyenlegekkel.

8. A tartalom elsőbbsége a formával szemben. A tranzakciókat gazdasági tartalmuk és nem jogi formájuk szerint kell elszámolni.

9. Mértékegység.

Az eszközöket és kötelezettségeket a beszerzés vagy felmerülés időpontjában bekerült bekerülési értéken tartják nyilván. A kezdeti költség addig nem változik, amíg le nem írják, el nem adják vagy vissza nem váltják. A külföldi pénznemben fennálló eszközöket és kötelezettségeket, nemesfémeket és köveket az árfolyam és a fémár változásával együtt át kell értékelni az Oroszországi Bank előírásai szerint.

10. Nyitottság.

A riportoknak hűen tükrözniük kell a bank működését, érthetőnek kell lenniük a tájékozott felhasználó számára, és kerülniük kell a félreértéseket a bank álláspontját illetően.

11. A hitelintézetnek összevont mérleget és beszámolót kell készítenie a bank egészére vonatkozóan. A bank munkájában használt napi mérlegek a másodrendű számlák alapján készülnek.

12. A mérlegszámlán szereplő értéktárgyak és bizonylatok nem jelennek meg a mérlegen kívüli számlákon.

A banki mérleg nómenklatúrájának számláit egyenlegre és mérlegen kívülre osztják. A fiókok lehetnek aktívak és passzívak. Az egyenleg- és egyenlegen kívüli számlák az egyirányú csoportosítás elvén épülnek fel - egy szekcióban bármilyen típusú számla jelenhet meg.

Az aktív egyenlegszámlák a következőket tartalmazzák: készpénz a bankban, rövid és hosszú lejáratú hitelek, tőkebefektetési költségek, követelések, egyéb eszközök és átirányított pénzeszközök.

A passzív mérlegszámlák a következőket tükrözik: banki pénzeszközök, szervezetek és magánszemélyek pénzeszközei, betétek, elszámolási pénzeszközök, banki eredmény, szállítói számlák, egyéb kötelezettségek és kölcsönbe vett pénzeszközök.

A passzív számlákon lévő pénzeszközök a bank forrásai a hitelezésre és a szervezet finanszírozására, az aktív számlákon lévő tartozás pedig ezen források felhasználását mutatja.

A Számlaterv összes számlája a következőkre oszlik:

Fiókok első rendelés - nagyított;

Fiókok másodrendű - részletezve.

Az elsőrendű egyenlegszámlákat három számjegy jelöli 102 és 705 között. A másodrendű számlák öt számjegyből állnak, és az első rendelési számlaszámtól jobbra két számjegy hozzáadásával készülnek. Például: 202-es számla „Pénzpénz és fizetési bizonylatok”, 20202-es számla „Hitelintézetek pénztárai”, 20203-as számla „Devizafizetési bizonylatok”, 20206-os számla „Pénztári pénztárak” stb.

A „Számlapáros számlák listája, amelyeknél az egyenleg visszaírható” által meghatározott második rendű számlákon páros számlákat nyitnak. Egy nyitott párból csak egy személyes számlán lehet egyenleg: aktív vagy passzív. Kereskedési nap elején a műveletek egyenleggel rendelkező személyes számlán, egyenleg hiányában pedig a művelet jellegének megfelelő számláról indulnak. Ha a munkanap végén a személyi számlán a számla attribútumával ellentétes egyenleg keletkezik, akkor azt emlékmegbízás alapján könyvelési bejegyzéssel kell átutalni a megfelelő párosított személyes számlaszámla számlapénzre.

Ha valamilyen oknál fogva mindkét párosított személyi számlán egyenleg keletkezett, akkor munkanap végén emlékmeghagyás alapján szükséges a kisebb egyenleget a nagyobb egyenlegű számlára utalni. Emlékeztetni kell arra, hogy a munkanap végén csak egy egyenlegnek kell lennie: vagy terhelésnek vagy jóváírásnak az egyik párosított személyes számlán.

A mérlegen kívüli számlákon a bankhoz tárolásra, beszedésre, jutalékra beérkezett, a mérleg eszközét és forrását nem befolyásoló értéktárgyak, dokumentumok elszámolására szolgálnak. A fizetési jeleket is figyelembe veszik állami kötelesség, szigorú bejelentőlapok, részvények, egyéb dokumentumok és értéktárgyak.

A mérlegen kívüli számlák a gazdasági tartalom szerint a mérleghez hasonlóan aktív és passzív számlákra oszthatók. A műveleteket a számvitelben a kettős könyvelés módszerével rögzítik: az aktív számlák a 99999-es számlának, a passzív számlák a 99998-as számlának felelnek meg, míg a 99998-as és 99999-es számlákat csak az Orosz Föderáció pénznemében vezetik - rubelben. kettős könyvvitel az egyik aktív egyenlegen kívüli számláról egy másik aktív számlára vagy egyik passzív számláról egy másik passzív számlára történő átutalással is végrehajtható. Az egyenlegen kívüli számlák egyenlegének átértékelésekor az Orosz Föderáció devizájához - rubelhez - viszonyított devizaárfolyam-változások miatt az aktív egyenlegen kívüli számlák a 99999-es számlának, a passzívak a 99998-as számlának felelnek meg.

A mérlegen kívüli számlák számlákra vannak felosztva első rendelés - konszolidált és a második beszámolója rendelés - részletezve.

A Számlaterv kidolgozásakor a következő struktúrát alkalmaztuk: szekciók, elsőrendű számlák, másodrendű számlák, analitikus számvitel személyes számlái.

A számlaszámozás lehetővé teszi szükség esetén további személyes számlák előírt módon történő rögzítését.

A bank vezetőjének kötelező jóváhagyása a bankokban, fiókjaiban és alárendelt intézményekben történő elszámoláshoz szükséges munkaszámlatervtől függ, amely az Oroszországi Bank által jóváhagyott számlaterv alapján történik. Meg kell adnia az ebben a bankban használt másodrendű számlák listáját. A Számlatervben fel kell tüntetni, hogy mely másodrendű számlákon nyitottak alszámlákat, és a megfelelő másodrendű számlákhoz tartozó összes alszámláról listát kell adni.

Az ilyen számlák működésének sajátosságai a bankintézetekben érezhetően eltérőek, számuk nem mindig esik egybe, és ez vonatkozik a karakterek számára is. És az olyan fogalmak, mint: sürgős pénzügyi tranzakciók, vagyonkezelés, csak az állami és magán hitelintézetek könyvelésében vannak jelen.

Az aktív és passzív számlák mellett 1998 elejéig a bankok rendelkeztek aktív-passzív számlákkal, amelyek egyszerre állhatnak terhelési és jóváírási egyenlegből. Felszámolásuk tovább erősítette a banki számvitel területeinek elszigeteltségét.

Fő számlakarbantartási módszerek

Meg kell jegyezni, hogy ezek jelenléte nélkül egyetlen számvitel sem tudja maradéktalanul ellátni feladatait. Ezért szükségessé vált egy kiterjedt számlacsoport bevezetése, amely funkcionális jelentőségüket tekintve nem marad el az aktív-passzív számláktól. Ezeket a fiókokat párosítottnak nevezik, ugyanazon az elven működnek, és ugyanaz a név is.

A párosított számlák a második sorrend részletes személyes számláira utalnak. A fő különbség az, hogy az egyensúly az ellenkező irányba változhat. Néhány ilyen fiók:

- Elszámolások más hitelezőkkel (passzív) - 60322

- Elszámolások egyéb hitelezőkkel (aktív) - 60323

Így a banki számvitel nemcsak a tevékenységének kialakításának és nyilvántartásának fő feladatait képes megoldani, hanem a vezetői döntések meghozatalát is segíti.

Hibát vett észre? Válassza ki és kattintson Ctrl+Enter hogy tudassa velünk.

Írja meg kérdését az alábbi űrlapon

A kereskedelmi bank mérlege pénzben jellemzi forrásainak állapotát, keletkezésének forrásait és felhasználási irányait, valamint az időszak (nap, hónap, negyedév, év) eleji és végi pénzügyi teljesítményét. 1998 óta az Orosz Föderációban új számviteli szabályok és új számlatükör vannak érvényben a kereskedelmi bankok és hitelintézetek számára.

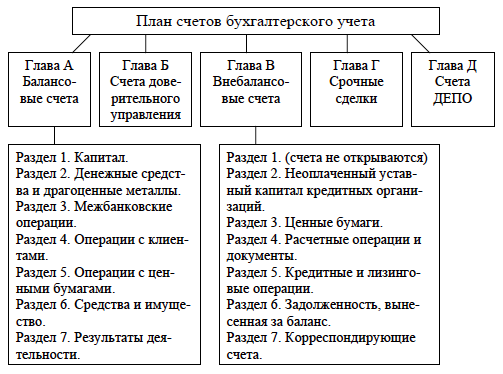

Egy kereskedelmi bank és egy hitelintézet számlatüköre 5 részre oszlik: A; B; BAN BEN; G; D.

Az "A" szekció a bank fő mérlege, amely tükrözi banki forrásait, befektetési irányait, a bank vagyonát és tevékenységének pénzügyi eredményeit. A bank mérlegszámlái a következő szakaszokba vannak csoportosítva:

1. szakasz Tőke és alapok

2. szakasz " Készpénzés nemesfémek"

3. szakasz „Bankközi tranzakciók”

4. szakasz „Ügyfélkapcsolatok”

5. szakasz "Tranzakciók értékpapírokkal"

6. szakasz "Pénzeszközök és ingatlanok"

7. szakasz Teljesítményeredmények.

A hitelintézet számlatervének „B” szakasza egy vagyonkezelői (vagyonkezelői) számla. Figyelembe veszik az ügyfelek vagyonkezelői szerződés feltételei alapján a banknak átutalt pénzeszközeit. Ezek az alapok a tröszt alapítóinak tőkéje, és lehetnek készpénz, értékpapírok és nemesfémek, valamint egyéb ingatlanok. A „B” számlák a vagyonkezelési és pénzügyi eredményekkel kapcsolatos műveleteket és elszámolásokat is tükrözik.

A bizalomkezelési művelet elszámolása az „A” főegyenlegtől elkülönítve történik. Minden bizalomkezelési művelet csak a „B” számlák között és ezeken a számlákon belül történik.

A bizalomkezelési műveletekről külön mérleg készül. Így a trösztkezelés erőforrásai nem keverednek az „A” fő banki egyenleg erőforrásaival. Ez azért történik, hogy a vagyonkezelők tőkéje ne legyen kitéve általános banki kockázatoknak, hogy a vagyonkezelő ügyfeleinek pénzeszközei ne tükrözzék más banki műveletek kockázatait.

A "B" szakasz a mérlegen kívüli ("mérlegen kívüli") számlákat tartalmazza, amelyek a következő hét szakaszba vannak csoportosítva:

Hitelintézetek be nem fizetett jegyzett tőkéje;

Értékpapír;

Elszámolási tranzakciók és dokumentumok;

Hitel- és lízingműveletek;

A behajtás ellehetetlenülése miatt leírt és mérlegből levezetett tartozás;

A tőkebefektetések finanszírozásának forrásai.

A „B” egyenlegen kívüli számlák figyelembe veszik a bank által tárolásra, beszedésre, jutalékra kapott értéktárgyak, dokumentumok mozgását, valamint a szigorú beszámolási formákat, az értékpapír-formákat. Ezek a számlák figyelembe veszik a hitelműveletek biztosítékait (értékpapírok, kapott garanciák, nemesfémek és egyéb ingatlanok); pénzügyi lízingbe (lízingbe) átadott befektetett eszközök. Ezen túlmenően a „B” számlák tartalmazzák a hitelfelvevők főegyenlegről leírt tartozásait, mivel ezek behajtása lehetetlen.

A "G" szekció a sürgős ügyletek nyilvántartását vezeti, pl. különböző pénzügyi eszközök (nemesfém, értékpapír, deviza és készpénz) vételi/eladási ügyletek, amelyeknél az elszámolás időpontja nem esik egybe az ügylet megkötésének napjával. A határidős ügyletek közé tartoznak a REPO ügyletek, határidős ügyletek, határidős ügyletek, opciók stb. Ezek a tranzakciók a megkötés napjától az elszámolás napjáig a G számlákon kerülnek elszámolásra. "G" szekció - mérlegen kívüli számlák (azaz még nincs valódi pénzforgalom). Az elszámolás napján a "G" egyenlegen kívüli számlákon a tranzakció elszámolása megszűnik, annak egyidejű tükrözésével már az egyenlegszámlákon lévő tényleges pénzáramlásnak megfelelően. A „G” számlákon a tranzakciók a következőkre oszlanak:

Készpénz (a tranzakció időpontjától számított legkésőbb 2 banki munkanap esedékességével);

Sürgős (2 banki napon túli végrehajtással);

REPO tranzakciók.

A REPO-ügyletek olyan értékpapír-értékesítési ügyleteket foglalnak magukban, amelyek egy bizonyos idő elteltével, előre meghatározott áron (az ügylet megkötésekor) utólagos visszaváltási kötelezettséggel járnak.

A bankok a Pénzügyi Piaci Szövetségi Szolgálat engedélyének megfelelően letétkezelői tevékenységet folytatnak, azaz. ügyfelei értékpapírjainak könyvelésével és tárolásával kapcsolatos tevékenység. A hitelintézeti számlatükör „D” szakasza a banki értéktárak műveleteinek rögzítésére szolgál. A REPO számlák az ügyfelei által a banknak átadott értékpapírokkal végzett letéti műveleteket tükrözik:

Tároláshoz és könyveléshez;

A bizalomkezelés (trust) megvalósításához;

Ügynöki műveletek végzése;

egyéb műveletekhez.

Ez a rész csak azokat az értékpapírokat tartalmazza, amelyek az orosz jogszabályoknak megfelelően kibocsátási besorolásúak: részvények, kötvények, államkötvények stb. A DEPO számlák nem tükrözik a forgatható ("átruházható") értékpapírokkal (váltókkal, csekkekkel), valamint a betéti és takaréklevelekkel végzett műveleteket. A DEPO számlákról külön mérleg készül. Az 1998 óta hatályos hitelintézeti számlatükör közelebb hozta a bankok orosz számviteli standardjait a nemzetközi standardokhoz.

A bankszámlák homogén banki műveletek csoportosítására és folyó elszámolására szolgálnak. Minden alaptípushoz és képzési forráshoz egy bizonyos számla nyit.

A bankszámlák csak aktívak és passzívak, illetve számlajel nélküliek lehetnek.

Az aktív számlák célja, hogy elszámolják a bank pénzeszközeit összetételükben és elhelyezésükben, valamint kiadásaiban. A passzív számlák célja, hogy elszámolják a pénzeszközök rendeltetésszerű forrásait, vagy a fizetendő számlákat, a banki bevételeket. A számlák nyilvántartásának szabályait az 1. és 2. ábra mutatja.

A számlajellel nem rendelkező könyvelési számlák bevezetése a munkanap során teljesítendő tranzakciók időben történő tükrözésének ellenőrzésére szolgál. A nap végén a napi egyenlegben nem lehet számlaegyenleg a számla előjelének megadása nélkül.

1. ábra - Egy aktív számla sémája

2. ábra - Passzív számla sémája

A számlaterv nem rendelkezik aktív-passzív számlákról. Azon tranzakciók tükrözésére, amelyek egyenlege lehet terhelés vagy jóváírás, a párosított számlák célja. Az egyik aktív, a másik passzív. Passzív számlán nem lehet nap végén terhelési egyenleget, aktív számlán jóváírást képezni.

A páros számlákon a kereskedési nap eleji műveletek nyilvántartása azzal a számlával kezdődik, amelyiken az előző napi műveletek eredménye egyenlege van, egyenleg hiányában pedig a művelet jellegének megfelelő számláról. Ha a munkanap végén a személyi számlán a számla előjelével ellentétes egyenleg keletkezik, azaz passzív számlán - terhelésen vagy aktív számlán - jóváírás, akkor azt emlékutalvány alapján könyvelési bejegyzéssel kell átutalni a megfelelő párosított személyes számlaszámra. Ha valamilyen oknál fogva mindkét párosított személyi számlán van egyenleg, akkor a munkanap végén a kisebb egyenleget a nagyobb egyenleggel rendelkező számlára kell átutalni egy könyvelési tétellel, szem előtt tartva, hogy a munkanap végén csak egy egyenleg legyen: vagy terhelés, vagy jóváírás a párosított személyes számlák egyikén.

Mérleg és mérlegen kívüli bankszámlák

A bankszámlák fel vannak osztva mérlegÉs mérlegen kívüli.

Az egyenlegszámlák az ingatlanok, kötelezettségek és pénzügyi eredmények rögzítésére szolgálnak.

A mérlegen kívüli számlák a be nem fizetett jegyzett tőkéhez kapcsolódó bizonylatok, értéktárgyak, banki műveletek fedezete, leírt tartozás elszámolására szolgálnak, valamint a bank által tárolásra, beszedésre, jutalékra, stb. kapott értéktárgyak, dokumentumok elszámolására.

A bankszámlák első és másodrendű számlákra vannak felosztva.

Az elsőrendű számlák nagyított, szintetikusak és három számjegyből állnak.

A másodrendű számlák részletesek, az első rendű számlák fejlesztésében nyithatók meg, és öt karakterből állnak. Például a 202-es „Pénzpénz és fizetési bizonylatok” számla elsőrendű számla. A számla keretében másodrendű számlák nyitnak:

20202 „Hitelintézetek pénztárai”;

20203 „Fizetési dokumentumok”;

20206 "Pénztár pénzváltó irodák»;

20207 „A bankok telephelyén kívül működő pénztárak készpénze”;

20208 „Készpénz ATM-ekben”.

Az analitikai fiókok az ügyfelek személyes fiókjai, és húsz karakterből állnak. Számozási séma az analitikai számlákhoz:

- 1-től 5-ig terjedő számjegyek - másodrendű mérlegszámla;

– 6-tól 8-ig terjedő számjegyek – valutakód;

– 9. bit – biztonsági kulcs;

- 10-től 13-ig terjedő számjegyek - a bank fiókjának, fiókjának (szerkezeti egységének) száma;

- 14-től 20-ig terjedő számjegyek - a személyes számla sorszáma.

Számlatükör

BAN BEN Számlatükör A hitelintézetek a következő struktúrát alkalmazták: fejezetek, szakaszok, alszakaszok (3. ábra)

3. ábra - A hitelintézeti számviteli számlatükör felépítése