Készpénzfelvételi konstrukciók egyéni vállalkozókon keresztül. A „cash out” és az alapvető sémák jogellenessége. Védjegyhasználati rendszer, franchise

Pénz kiváltása egyéni vállalkozón keresztül Manapság számos olyan rendszer létezik, amely lehetővé teszi, hogy egyéni vállalkozón keresztül pénzt vehessen ki. Meg kell értenie, hogy valójában az ilyen kifizetés illegális tevékenység, mivel leggyakrabban az adók elkerülésére irányul. A megfelelő beváltás lehetővé teszi a vállalkozók számára, hogy ne fizessenek jövedelemadót, nyereségadót, áfát és egyéb kötelező befizetéseket.

Ezen felül, ha pénzt vesz fel egy bankból, akkor magától a banktól függően 0,5-5% jutalékot kell fizetnie. Nem meglepő, hogy sokan próbálják kihasználni azokat a kiskapukat, amelyeket a hazai jogszabályok biztosítanak az egyéni vállalkozók tevékenységének szabályozása terén.

Leggyakrabban különféle csalásokat alkalmaznak betéti kártyákkal, betétekkel és fedőcégekkel, amelyeket elhunyt állampolgárok vagy elveszett útlevelek alapján állítanak ki. Gyakran maguk a banki alkalmazottak is részt vesznek az ilyen csalásokban. De az egyéni vállalkozók tevékenysége sajátos lehetőséget biztosít a pénzeszközök kifizetésére.

Legális készpénzfelvétel

Nem minden egyéni vállalkozón keresztül történő készpénzfelvétel illegális. A tény az, hogy a törvény közvetlenül lehetővé teszi az egyéni vállalkozók számára, hogy a kereskedelmi forgalomból pénzt különítsenek el, és saját belátásuk szerint költsék el. Ezenkívül készpénzt és nem készpénzes pénzt is felvehet. Hasonlóképpen, a vállalkozó személyes pénzeszközeit is bevonhatja tevékenységébe.

Kivonás a forgalomból Pénz ebben az esetben nem növeli a személyi jövedelemadó adóalapját. A vállalkozó ezeket a pénzeszközöket átutalhatja más személyeknek, vagy saját belátása szerint elköltheti. Ebben az esetben a személyes és az üzleti pénz nem különül el. De ahhoz, hogy a készpénzt legálisan lehessen feldolgozni, számos finomságot figyelembe kell venni.

A jogi lépések feltételei

A pénzeszközök egyéni vállalkozón keresztül történő helyes kifizetése érdekében figyelembe kell venni a törvényes adórendszerek összes követelményét, nevezetesen:

A tranzakciónak üzleti céllal kell rendelkeznie;

- a készpénzfelvételnek gazdaságilag indokoltnak kell lennie;

- a pénzfelvételhez jól megírt vonatkozó dokumentumokat kell csatolni;

- a résztvevők nem függhetnek egymástól.

Egyéni vállalkozón keresztül történő pénz fogadásakor azonban figyelembe kell venni, hogy be van-e írva gazdasági aktivitás vagy nem. Ha ilyen tevékenységre hosszú ideig nem került sor, akkor a szabályozó hatóságoknak megalapozott kérdései lesznek.

A tevékenységeket az alábbi formában lehet végrehajtani:

Egyszerű partnerségi megállapodásban való részvétel elfogadása;

- fizetett kölcsön a gazdaságnak;

- cégcsoporton belüli albérlet vagy csak bérbeadás;

- értékesítés, vásárlás mind a csoporton belül, mind a partnerekkel;

- bizonyos munkák elvégzése;

- szolgáltatások nyújtása különböző cégeknek, beleértve a közvetítőket is;

- licencszerződés szerinti jogok átruházása.

Természetesen az egyéni vállalkozónak tevékenysége során adót és egyéb kötelező levonást kell fizetnie. De idővel még mindig van némi nyeresége, amelyet ki tud váltani.

Készpénzes tranzakciók és készpénzfelvétel

Hogyan működik tehát az egyéni vállalkozó pénzkiváltása?A legegyszerűbb megoldás, ha munka közben készpénzt kapunk, és a bevételt nem adjuk át a banknak, vagy nem adjuk át az egészet. Figyelembe kell azonban venni, hogy a törvény 100 ezer rubelben korlátozza a készpénzes fizetést alsó megállapodás alapján. Igaz, ezt a követelményt gyakran megkerülik azzal, hogy egy nagy összegre szóló szerződést kisebbekre bontanak.

Emlékeznünk kell arra, hogy az ilyen csalásokért 4-5 ezer rubel adminisztratív felelőssége van. bírság De csak az elkövetés tényét követő két hónapon belül lehet alkalmazni, még az észlelés pillanatától sem. Tekintettel arra, hogy az adóhatóság nem olyan gyakran végez ellenőrzést, rendkívül nehéz ilyen jogsértést felderíteni.

Emellett a törvény lehetővé teszi az egyéni vállalkozók számára, hogy a pénztárgépben hagyjanak egy bizonyos összeget, az úgynevezett készpénzkorlátot. Amit az egyéni vállalkozó önállóan alapított magának. De 2014 óta ez a követelmény is megszűnt. Ezért ma a vállalkozónak a tevékenységéhez szükséges tetszőleges összeg a pénztárgépben tetszőleges ideig tárolható.

Az egyéni vállalkozón keresztül történő pénzkiváltást az is megkönnyíti, hogy a vállalkozó nem köteles pénztárkönyvet vezetni, pénztárbizonylatokat készíteni, továbbá joga van bármilyen összeget személyes szükségletekre felvenni.

Banki problémák

A vállalkozó készpénzt is felvehet bankszámlájáról úgynevezett vállalkozói kiadások fedezésére. Ebben az esetben jutalékot kell fizetnie a banknak. De a bank megtagadhatja a pénz kibocsátását egy ilyen csekken, ha felmerül a gyanú, hogy a pénzeszközöket egyszerűen mossák. Az ilyen lépések kiküszöbölése érdekében felkérheti a vállalkozót, hogy dokumentálja a korábban kiváltott pénzeszközök kiadásait.

Ha nincsenek ott, akkor valószínűleg a vállalkozótól megtagadják az összeget. Alternatív megoldásként ilyen esetekben célszerű jó kapcsolatot kialakítani az ilyen döntéseket hozó banki alkalmazottal, vagy egy kis bankkal üzletelni, amely az ügyfél érdekeit tartja szem előtt.

A probléma könnyebben megoldható, ha a bank egyéni vállalkozó nevére megszervezi a plasztikkártya kibocsátását. Ezután pénzt vehet fel az ATM-ekből, a rajtuk meghatározott limittel.

A vállalkozó egyéni vállalkozónál nyitott számlájáról pénzt is utalhat a as személyes számlájára Egyediés szabadon kiveheti őket. Ebben az esetben kívánatos, hogy mindkét számla egy bank rendszerében működjön. Ekkor a banki biztonsági szolgálat nem fog figyelni a struktúráján belüli pénzmozgásra. Ilyen esetekre egyébként ajánlatos a fizetések kifizetésére koncentráló bankot választani. Ekkor elég nehéz felhívni a figyelmet a pénzeszközök kifizetésével, mivel a bank ügyfeleinek nagy része ezt fogja tenni. De kérjük, vegye figyelembe, hogy az ilyen rendszerek kis- és középvállalkozások számára alkalmasak, ahol az értékesítési összegek viszonylag kicsik.

A folyamat lényege

A fentiek alapján elmondható, hogy két olyan pénzértékesítési tranzakció létezik, amelyek eltérő felelősséget vonnak maguk után. Ezért a „cash out” fogalmát általában a legális rendszerekre használják, az illegális rendszerekre pedig – a „cash out” vagy „cash out of fund”. De meg kell jegyezni, hogy rendkívül nehéz egyértelmű határvonalat állítani a legális és a jogellenes cselekmények között.

Hogy többé-kevésbé pontosak legyünk, az illegális konstrukciók célja az adóelkerülés, ami valójában illegális. De néha a teljesen törvényes cselekmények büntetendő cselekményekké válhatnak. Például amikor a pénzeszközök legális értékesítésének minden feltétele fennáll, de valójában teljesen más igényekre használják fel.

A leggyakoribb sémák

Korábban röviden ismertettük a legjellemzőbb készpénz-kifizetési konstrukciókat. Most szeretnék részletesebben foglalkozni velük. Apropó. Nem csak egyéni vállalkozók, gyakran jogi személyek is használják őket. Tehát a nem készpénzből készpénzre történő átutaláshoz használja a következő módszereket:

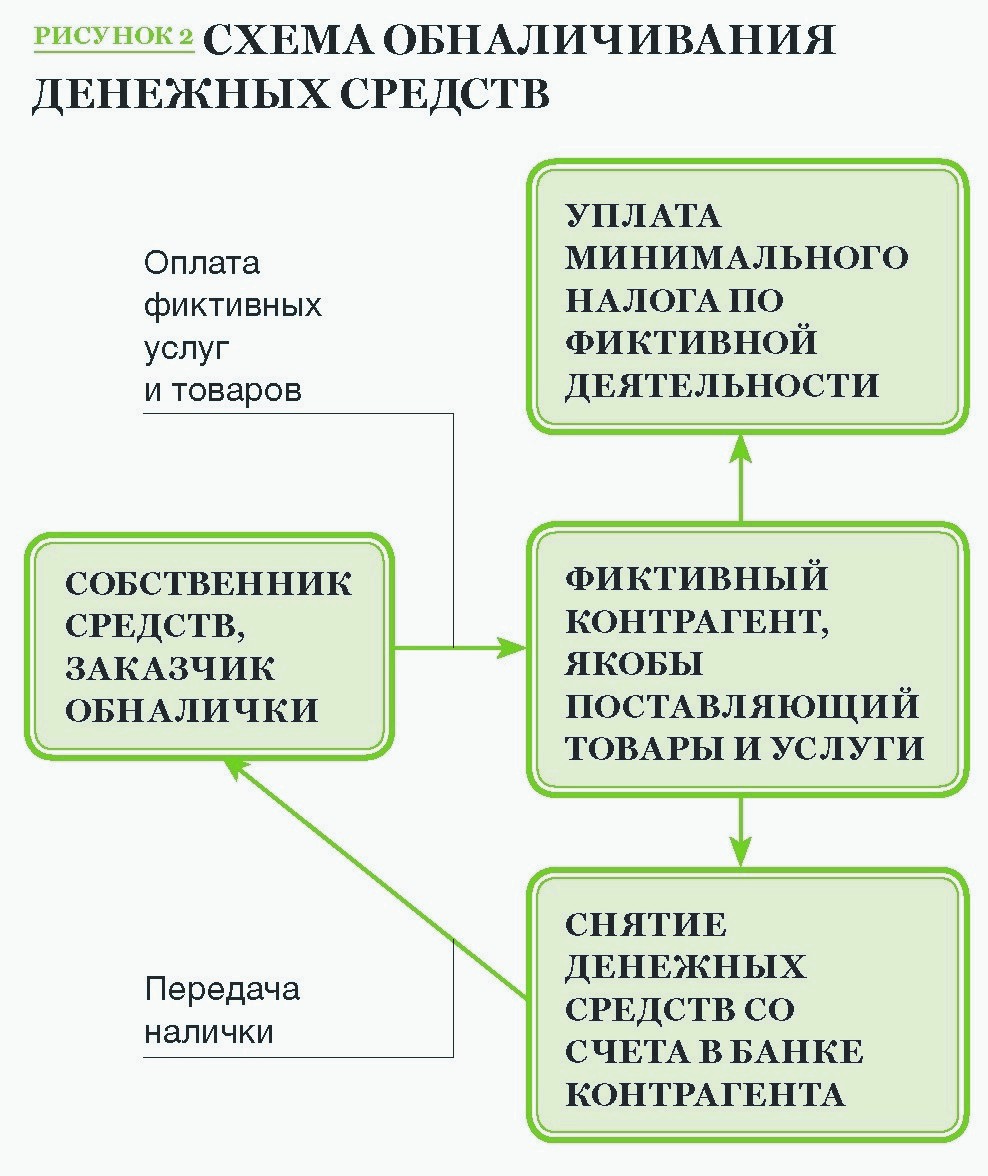

Egynapos társaság. Főszereplő, általában drogos vagy alkoholista néven van bejegyezve, de gyakran előfordult, hogy félrevezetett emberek néven nyitottak ilyen cégeket. Ezután pénzeszközöket utaltak át egy ilyen cég számlájára, amelyet aztán visszavontak. Magát a céget ezt követően felszámolták, de legtöbbször egyszerűen elhagyták.

Banki részvétel. Néha a pénzeszközök értékesítésében segítséget nyújtanak gátlástalan kereskedelmi bankok vagy egyéni alkalmazottaik.

Magánszemélyek betétei. Megbízható személy részvételével a vállalat pénzeszközöket utal át a számlájára azzal a feltétellel, hogy ez a személy kiveszi és készpénzben visszaküldi a meghatározott összeget a társaságnak.

Olyan cégek, amelyeket hamis útlevéllel nyitottak meg. Ez azt jelenti, hogy amikor a csalók a kezükbe kerülnek egy elveszett útlevél, azzal egy céget nyitnak, amelyen keresztül pénzt utalnak át.

Anyasági tőkealapok. Ez azt jelenti, hogy a Maternity Capital program keretében átutalt pénzeszközöket a nyugdíjpénztári számlára kell kifizetni. Ebből a célból fiktív értékesítési tranzakciókat hajtanak végre.

Folyamat a gyakorlatban

A pénzeszközök egyéni vállalkozón keresztül történő értékesítésének folyamata a gyakorlatban a következő. Az a cég vagy magánszemély, aki ki akarja vonni pénzeszközeit a készpénzmentes rendszerből, megállapodást köt a vállalkozóval bizonyos szolgáltatások vagy áruk nyújtására. A szerződésben a tényleges összegnél többszörösen nagyobb összeg szerepel. Vagy a tényleges összeget feltüntetik, de magukat az árukat vagy szolgáltatásokat valójában nem nyújtják.

Az ilyen rendszerek leggyakrabban olyan terméket vagy szolgáltatást használnak, amelynek költségét nehéz nyomon követni. Tegyük fel, hogy egy cég szerződés alapján valamilyen fizetett számítógépes program, kifejezetten neki fejlesztett, amiért előfizetési díjat fizet. Rendkívül nehéz objektíven felmérni egy ilyen program költségét, így nehéz bizonyítani egy ilyen művelet jogellenességét.

Hasonlóképpen a bérleti, javítási és egyéb szolgáltatások költsége sem szabályozható egyértelműen. Az ilyen konstrukciókban a vállalkozó pénzeszközöket vesz fel a számláról, saját bevételeként nyilvántartja, és a megállapodás szerinti részt készpénzben visszaadja az ügyfélnek, hagyva magának egy százalékot a szolgáltatásokért.

Pénzátutalás a tulajdonosnak

Vállalkozóként készpénzhez jutni csak fél siker. Fontos az is, hogy ezt a pénzt vissza kell juttatni a tulajdonosnak, aki elrendelte a beváltást. És adja vissza, hogy biztos legyen abban, hogy a vállalkozó, akinek a segítségét igénybe vette, hivatalosan nem fogja igényelni ezeket az alapokat.

Ebben az esetben térítésmentesen kell átadni a tulajdonosnak. A jogi konstrukciók közül kétféleképpen lehet ilyen műveleteket végrehajtani: ajándékként vagy adományként. Adományozni csak magánszemélyek között lehet, az adomány tárgyát személyi jövedelemadó nem terheli. Az adományozás történhet szóban is, de a helyzet homályosságára való tekintettel jobb, ha azt megfelelő, közjegyző által hitelesített megállapodás kíséri. Ezenkívül kívánatos, hogy a megállapodás mindkét példánya a megajándékozott birtokában legyen.

Az ajándékozási szerződés mellett kölcsönszerződést is köthet, amikor az a vállalkozó, aki a pénzeszközöket értékesíti, kölcsönadóként, a pénzeszközök tényleges tulajdonosa pedig hitelfelvevőként jár el. Ez a lehetőség kevesebb kérdést vet fel a szabályozó és felügyeleti hatóságok körében, mivel nagyon nehéz bizonyítani alkalmatlanságát. Az előző lehetőséghez hasonlóan jobb, ha a szerződést és annak másolatát a hitelfelvevőnél tartjuk.

Miért ilyen egyszerű? Jellemzően a szerződés „igény szerint” határozza meg a hitel törlesztési időszakát. Ilyen követelés után a hitelfelvevőnek egy hónapon belül vissza kell adnia a pénzt. A követelés azonban csak akkor tekinthető érvényesnek, ha a hitelező bemutatja az eredeti megállapodást. Ennek a dokumentumnak a birtokában a hitelfelvevőnek nem kell tartania a hitelezők követeléseitől. A dokumentum egyébként meglehetősen magas éves kamatot jelezhet, de jelezni kell, hogy azokat a kölcsön tőkeösszegének visszafizetésével egyidejűleg fizetik ki. Egyszerűen fogalmazva – soha.

Ez a kölcsönszerződés egyébként ben is felhasználható ellentétes irány. Vagyis amikor egy vállalkozó állítólag visszaadja a korábban kölcsönzött pénzeszközöket saját vállalkozásának megnyitásához és elindításához. Ezzel a konstrukcióval célszerű az ilyen alapokat kamatmentes kölcsönként rendezni - akkor nem kell személyi jövedelemadót fizetnie. De ezen rendszerek bármelyike „szürke”. Valójában a törvény minden betűjének szigorú betartása ellenére maga a tranzakció színlelt. És ezt figyelembe kell venni, hogy megértsük, milyen kockázatokat vállalnak a tranzakcióban részt vevő felek, és milyen felelősség merülhet fel ezért.

Felelősség

A törvény nem ír elő külön cikket, amely szabályozná az ilyen cselekményekért való felelősséget. Ám közvetve a pénzkifizetéshez számos más cikkely is alkalmazható a szabálysértőkre, amelyek mind közigazgatási, mind büntetőjogi szankciókat írnak elő. Ha már a büntetőjogi felelősségről beszélünk, a csalókat a Btk. alábbi cikkei alapján vonhatják felelősségre Orosz Föderáció:

Art. Art. 198 (magánszemélyekre vonatkozóan), vagy 199 (szervezetekre vonatkozóan) adócsalás miatt.

Művészet. 199,2 adóköteles pénzeszközök eltitkolásában való közreműködésért.

Művészet. 327 hamisítás miatt.

Művészet. 171 illegális vállalkozás miatt.

Művészet. 173 hamis vállalkozás miatt.

Art. Art. 174 és 174,1. pénzmosásért.

Meg kell érteni, hogy az illegális beváltásért nemcsak az érdekelt felet terheli a felelősség, hanem az illegális tranzakciót elősegítő személyt is. Bűnösségét minimum adócsalás miatt állapítják meg. Ha pedig bebizonyosodik, hogy részt vett a pénzeszközöket visszavonó szervezet adócsalásában, akkor felelőssége nő.

Az üzleti tevékenységek végzése során minden vállalatnak szembe kell néznie azzal, hogy pénzt kell kivennie folyószámlájáról. BAN BEN jogalkotási aktusok konkrét eseteket írnak elő, amikor bankon keresztül vehet fel pénzt. Ezek közé tartozik a kisebb működési költségek kifizetése. Problémák merülnek fel azoknál a cégeknél, amelyek borítékban fizetik a fizetéseket. A felvenni kívánt összeg jelentősen meghaladja a limitet. A cikk tájékoztatást nyújt arról, hogyan történik a készpénzfelvétel egyéni vállalkozókon keresztül. A megállapított limitek megsértéséért vállalt felelősséget is elemzik.

A lényeg

A „cash out” szót általában többféle jelentésben használják. Mind a számláról történő törvényes pénzfelvételre, mind a nem készpénzes pénzeszközök készpénzre történő átutalására vonatkozik. A pénz megszerzésére irányuló illegális műveleteknek is ugyanaz a neve. A határvonal e fogalmak között nagyon vékony. Az illegális ügyletek lényege az adófizetés kijátszása. Ez az ő törvénytelenségük.

A társaság adófizetés nélkül szeretne kivenni egy bizonyos összeget. Ennek érdekében az egyéni vállalkozóval előre fizetéses áruszállításra köt megállapodást. A feltüntetett összeg közvetítőt is tartalmaz. Előfordulhat, hogy az árut egyáltalán nem is biztosítják. Az ilyen sémák nehezen követhető pozíciókat használnak (a későbbiekben részletesebben lesz szó). Az átutalás után a pénzeszközök kifizetése egyéni vállalkozón keresztül történik. Az ilyen tranzakciók után adót nem utalnak át a költségvetésbe. A kapott összeget az ügyfél megkapja, levonva a megállapodás szerinti százalékot.

Természetesen megengedett a pénzeszközök egyéni vállalkozókon (UTII) keresztül történő kifizetése vállalati kártyára történő átutalással. De a kivonási korlátok nagyon kicsik. Ezért kell keresnünk a kiutat a helyzetből.

Statisztika

Az elmúlt években nőtt az árnyékszektor forrásainak összege. Csak 2014 első felében a Belügyminisztérium 145 milliárd rubelt dolgozott fel, illegálisan vont le a számlákról és vitte el külföldre. Ezek mind be nem fizetett adók, lopások és kenőpénzek. Az ilyen műveletek közvetítőinek bevétele 8 milliárd rubel.

Rendszer

Az egyéni vállalkozón (STS) keresztül történő készpénzfelvétel legális, de bizonyos fokú kockázat mellett többféle alapon is végrehajtható. A legnépszerűbb konstrukciók – olyan szolgáltatások kifizetése, amelyeket valójában senki sem nyújtott – és áruk felfújt áron történő vásárlása, már mérlegelésre kerültek.

Mezőgazdasági termékek beszerzése. Az ilyen áruk romlandóak, könnyen leírhatók, a lejárati idő utáni meglétüket vagy hiányukat nagyon nehéz bizonyítani. Hasonló konstrukció: a vállalkozó gazdaságvezetőként regisztrál, és egyéni vállalkozón keresztül fizeti ki a pénzeszközöket. A „szakirodák” szolgáltatásainak igénybevételének felelőssége nagyon magas lehet, mivel fennáll a csalárd ügyletekben való részvétel kockázata.

A helyiségek javítására is gyakran nagy összegeket írnak le. Nagyon nehéz bizonyítani, hogy a munkát valóban elvégezték. Egy másik lehetőség a szolgáltatások előlegfizetése, amelynek teljesítése 5-15 napot késik. Valójában a megadott időszak letelte után az ügylet mindkét fele már felszámolható.

Lejárt szerződés szerinti kötbér fizetése. A dokumentum „szigorú szankciókat” ír elő a kötelezettségek elmulasztása esetén. A kötbér mértéke a szerződés értékének 100-200%-a lehet. Az ilyen feltételek konkrétan nem teljesülnek.

Alternatív módszerek

Hogyan történik egyébként az egyéni vállalkozón keresztüli készpénzfelvétel? Ügynöki szerződés a biztosítás harmadik fél javára szól. Meghatároz egy eseményt, amely biztosan bekövetkezik, kompenzációt fizetnek az egyik alkalmazottnak, majd a megállapodás szerint elosztják.

Szponzorálás egy jótékonysági alapítványon keresztül. Minden befolyt összeget levonnak a számláról, és átadják a szervezet tagjainak. Egy immateriális terméket (szerzői jog, know-how vagy franchise) nagyon nehéz értékelni. Ezért a licencszerződések révén nagy összegek utalhatók át a „feltalálónak”. Az ellenőrző hatóságokkal kapcsolatos problémák elkerülése érdekében előzetesen meg kell győződnie arról, és dokumentumokat, számításokat, rajzokat és tanúsítványokat kell készítenie.

Készpénzfelvétel egyéni vállalkozón keresztül: problémák és megoldások

A számláról történő pénzfelvételre vonatkozó szigorúbb kormányzati korlátozások előfeltételeivé váltak a készpénzkivevő cégek megjelenésének, amelyek széles körű szolgáltatásokat kínálnak az ügyfeleknek: a számlavezetéstől a külföldi jövedelem legalizálásáig. Az árak nagyban függenek a mennyiségtől és a kívánságtól. Készpénzért a nagy nagykereskedők az összeg 0,9%-át számíthatják fel. A pénz számláján történő jóváírásának művelete többe fog kerülni. Minél alacsonyabb az összeg, annál magasabb a jutalék. Az alapszolgáltatók általában nagy mennyiségű készpénzzel rendelkező vagyonkezelő társaságok.

Leggyakrabban egy jogi személy pénzeszközöket utal át egy fedőcégnek. A költségek leple alatt ezt az összeget levonják az adóalapból. Ezután a folyószámláról a pénzeszközöket személyes számlákra utalják át, és műanyag kártyákon keresztül veszik ki az ATM-ben. Ezt a műveletet is speciálisan képzett emberek végzik. Az utolsó szakasz a pénz átutalása az ügyfélnek.

Készpénzfelvétel egyéni vállalkozón keresztül: büntetés

Egy adott ügylet sajátosságaitól függően a Btk. következő cikkei sérülhetnek:

- adóelkerülés - Art. 198 art. 199 (vállalkozók);

- bűnrészesség a bevétel eltitkolásában - Art. 199,2;

- okmányhamisítás - art. 327;

- illegális üzlet – Art. 171;

- pénzmosás - művészet. 174.

Végrehajtása nagyon veszélyes nagy méretek készpénzfelvétel egyéni vállalkozón keresztül. Egyes cikkekért több évig terjedő szabadságvesztés a felelősség. De nem mindig alkalmazzák a legkeményebb büntetést.

A legtöbb tranzakció illegális banki műveletnek minősül, ami sérti az Art. 172. §-a alapján. Az ilyen vállalkozók illegális készpénzes elszámolásokat, folyószámlák kiszolgálását és beszedést végeznek. A bankokról és a banki tevékenységekről szóló törvény előírja az ilyen műveletek végzésére vonatkozó engedély kiadását.

Büntetőeljárást indítanak, ha a bevétel különösen nagy (több mint másfél millió rubel). Ez a helyzet akkor áll fenn, ha legalább 30 millió rubel átmegy egy héjcégen. Ez a cikk a szabadságvesztést írja elő. De ilyen büntetést ritkán alkalmaznak. Az elítéltek jellemzően felfüggesztett szabadságvesztést kapnak.

Alapkezelő társaság modernizálása

2015-ben a Ptk. 173. §-a alapján. Szigorúbb szankciókat ír elő az egyéni vállalkozók útján történő illegális készpénzfelvétel esetén. A felelősség azokra a személyekre hárul, akik bejegyzik ezeket a fedőcégeket, vagy kikényszerítik az ilyen jogellenes cselekményeket. A probléma az, hogy nehéz bizonyítani. Külön szól a költségvetési alapok ellopásáról. könnyű bűncselekmény miatt 3 évig terjedő szabadságvesztéssel büntetendő.

Pénzmosási csatornák

A pénzeszközök „szivattyúzására” a bûnözõk nemcsak fedõcégeket, hanem bankokat és pénzátutalási rendszereket is igénybe vesznek. Szentpéterváron 2014-ben egy háromfős csoport 60 milliárd rubel értékben hajtott végre csalárd készpénzes tranzakciókat. Különféle jogi személyeknek nyitottak bankszámlákat, pénzeszközöket kaptak számukra, majd az Orosz Postán keresztül magánszemélyeknek küldték el.

A bank számlaszolgáltatási szerződést köt jogi személlyel. Talán nem is tudja, hogy ügyfelei között vannak repülőtársaságok. Hitelintézeti érintettségről akkor lehet beszélni, ha a bank átvizsgálása után ilyen ügyintézői iratok és az „ügyfélbank” kulcsai előkerülnek. De az ilyen helyzetek rendkívül ritkák. A kölcsönt nyújtó intézmény leggyakrabban olyan eszköz, amely megerősíti a csaló tevékenységeket azok számára, akik készpénzkifizetéssel foglalkoznak.

Ez alól a szabály alól kivétel a Master Bank CJSC. A hitelintézet 2007 óta 14 büntetőügyben érintett, ebből 6 pénzkifizetéssel kapcsolatos. Amikor nagyon sok információ gyűlt össze, megkezdték annak minőségi értékelését. A bűnüldöző szervek átkutatták a bankfiókot, és csak ezután találtak bizonyítékot.

Következtetés

A készpénzes fizetést nem lehet majd felszámolni, de megpróbálhatod szűk keretek között hajtani. Ha a szabályozók intézkedései arra kényszerítik a szabálysértőket, hogy 10% -kal vagy annál nagyobb mértékben emeljék az árakat, akkor az ebben az üzletben való részvétel veszteséges lesz. Hasonló helyzet állt elő a portyázással is. Mindig is sok konfliktus volt a vállalati vagyon megosztásával kapcsolatban, de Tavaly kevesebb mint 200 büntetőeljárás indult.

A készpénzfelvétel lehetséges és teljesen legális, de drága. Ez az oka annak, hogy árnyékos terveket hoznak létre, és a sikeres üzletemberek, beleértve az LLC-k tulajdonosait és az egyéni vállalkozókat, azt kockáztatják, hogy pénzt vagy szabadságot veszítenek a haszonszerzés érdekében. Mi a felelősség az illegális készpénzfelvételért és milyen következményekkel jár a szabálysértő?

A készpénzfelvétel lényege

A hitelkártya-rendszer korában különös igény mutatkozik a tulajdonjogra nagy mennyiség nincs készpénz. Akkor miért váltják ki őket? Számos jogi lehetőség van:

- Munkavállalóknak bért adni.

- Szociális kifizetések (betegszabadság, ellátások stb.) kifizetésére.

- Fizetés beszállítóknak (megállapodott feltételekkel).

- Jelentés az alkalmazottak felé az aktuális igényekről (üzleti utak stb.).

- Kölcsönre (kivételes esetekben).

Ezen túlmenően a készpénzfelvétel a jogszabályban nem meghatározott célból is történhet:

- Minimális adózással kivonni egy céget a forgalomból.

- Lopás céljából.

- Illegális, árnyékműveletek finanszírozására.

- Béreket „borítékban” kiadni.

- A bankrendszer iránti bizalmatlanságból.

Hol fizetsz ki?

Számos bevált séma létezik a pénz átutalására számláról éles számlákra. Egyes módszerek legálisak, mások nem túl legálisak, vagy egyértelműen bűncselekmények. A vállalkozások tulajdonosai és vezetői általában jól ismerik a jogszabályokat, és tudják, hogyan lehet pénzt keresni. Ha azonban bármilyen összeget készpénzben kell átvennie, körülbelül ugyanúgy járnak el. Felhívják a könyvelőt, és azt mondják: „Adsz nekem ekkora összeget, aztán elköltöd valahol.” Tehát nagy összegek lógnak a részjelentésben anélkül, hogy leírnák őket.

Egy tapasztalt könyvelő háromhavonta lezár egy jelentést, és azonnal megnyitja a következőt. Ha ezt nem teszi meg, nem kerülheti el a kérdéseket.

Már megvizsgáltuk az első és leggyakoribb pénzkifizetési módot. Ez a pénz kibocsátása egy alkalmazottnak, aki ezután köteles ezt az összeget bizonylatokban bejelenteni. Ennek is megvannak a buktatói. Például az ipari vízszűrők beszerzése egy cégnek készpénzben és felfújt áron minden bizonnyal kérdéseket vet fel a rendfenntartók körében. Nem hibáztathatják közvetlenül Önt, de valószínűleg rákérdeznek, hogy rendelkezésre áll-e egészségügyi jelentés arról, hogy a víz nem felel meg a szabványoknak, és ellenőrizni fogják a szűrő meglétét a leltári jelentések alapján. Ennek eredményeként a vásárlás összege nagy valószínűséggel negatív lesz.

Természetesen a legnagyobb pénzkivételi műveletek a bankszektor dolgozóinak részvételével valósulnak meg. Remek lehetőségek Nagykereskedelmi cégek és nagy építőipari cégek is biztosítanak.

A készpénzfelvételt gyakran ellenáramban hajtják végre. Ennek a rendszernek egy adott esetben 5-6 vállalat kezd sürgősen pénzt utalni egymásnak. Tucatnyi ilyen művelet után szinte lehetetlen megérteni a sémát. Ha nem derül ki nyilvánvaló bűncselekmény, akkor három év elteltével az Orosz Föderáció adótörvénykönyve 113. cikkének 1. szakasza alapján az elévülés hatályba lép. Ezen időszak letelte után a közigazgatási eljárásról szóló határozatot bíróságon lehet megtámadni. (Az Orosz Föderáció választottbírósági eljárási kódexének 24. fejezete). pontjában foglaltakat. Az Orosz Föderáció adótörvénykönyvének 109. cikke a felelősség alóli mentességről.

Az áfafizetőkkel való együttműködés során a rendszer egyszerű. Ez egy termék vagy szolgáltatás (néha képzeletbeli) vásárlása felfújt áron, szintén visszarúgással. Ez teljesen illegális, és előzetes megállapodást igényel a partnerrel. De néha kis jogi személyeket is használnak. Például egyéni vállalkozók vagy LLC-k.

Különböző gazdasági társaságokat vesznek figyelembe

Hogyan történik a készpénzfelvétel egyéni vállalkozóknál és LLC-nél?

Nagyon gyakran a pénz készpénzbe történő átutalását első szintű gazdasági társaságokon keresztül hajtják végre: LLC-k (korlátolt felelősségű társaságok) és egyéni vállalkozók (egyéni vállalkozók). Ezek a jogalanyok tulajdonosi formájukban és kötelezettségeikért való felelősségük szintjében különböznek. Feltéve, hogy mindkettő az egyszerűsített adózási rendszer (STS) szerint működik.

Az IP-vel való munka során problémák általában nem merülnek fel. Egy magánvállalkozónál nincs egyértelmű határ a kettő között Jelenlegi fiókés pénztárca. Pénzt vesz fel, készpénzre váltja személyes fogyasztásra. Ennek a rendszernek az a hátránya, hogy a viszonylag nagyok gyanút keltenek. Az egyéni vállalkozónak meg kell magyaráznia bevétele forrását.

Az LLC-ként működő nagyvállalatok olyan konstrukciót alkalmaznak, amelyben vezérigazgatóügyvezetőként regisztrált, aki maga is egyéni vállalkozó. Ez nem mond ellent az 1998. február 8-i 14-FZ szövetségi törvény „Az LLC irányítási struktúrájáról” 4. fejezetének rendelkezéseivel. Az ilyen vezetőnek lehetősége van pénzt utalni magának, az adótörvény által megállapított 6 százalékon.

Az 1998. február 8-i 14-FZ szövetségi törvény 4. fejezete

Az egyszerű, de kicsi pénzkifizetési sémákat is széles körben alkalmazzák:

- Felfújt árak a fogyóeszközök és irodai és termelési szükségletek beszerzéséhez,

- Különféle szerződések és megállapodások személyi szállítás igénybevételére stb.

- Üzleti utak és nagykereskedelmi vásárlások.

Minden program jogszerűségéhez és hatékonyságához szilárd alapra van szükség a chartában előírt rendelkezések, a szerződések időben történő és indokolt megkötése, a programok végrehajtási mechanizmusának jogszerűsége és az állam pénzügyi politikájában bekövetkezett változások nyomon követése formájában. .

Ki és hogyan ellenőrzi a készpénzfelvételt: felelősség és következmények

Ha megsértette a fennálló pénzügyi rendet és a készpénzkezelési szabályokat, készüljön fel a felelősségre vonásra. Az akció nagy része felelős személy készpénzfelvételkor a Kbt. Az Orosz Föderáció Büntető Törvénykönyve 199. §-a alapján adóbűncselekménynek minősülnek.

Az Orosz Föderáció Büntető Törvénykönyvének 199. cikke

A készpénzfelvételt három struktúra irányítja: az adófelügyelőség, a vizsgálati osztály és a bankfiókok. Ezenkívül a készpénzfelvételi tranzakciókat az FSB felügyeli. Ennek a struktúrának a tevékenységét azonban nem reklámozzák, és gyakran kimondatlan jellegűek, hosszú távú működési fejlesztések formájában.

A készpénzfelvétel és a pénzmosás elleni küzdelem terén a legszörnyűbb törvényt 2001. augusztus 7-én fogadták el. N 115-FZ jelű, és rendelkezik a pénzmosás és a terrorizmus finanszírozása elleni küzdelemről. A gyakorlatban ez a törvény előírja a felhatalmazott szerv számára az összes elektronikus adatbázishoz való hozzáférést, az Orosz Föderáció területén tartózkodó összes állampolgár bankszámláira, pénzátutalására és személyes adataira vonatkozó információk akadálytalan átvételét (a szövetségi törvény 9. cikke - 115). .

115-FZ számú orosz törvény

Az összes tárgyú monetáris tranzakció hosszú listájában kötelező ellenőrzés, a készpénzfelvételi tranzakciók fel vannak tüntetve (a 115-ös szövetségi törvény 6. cikke), és az összeg 600 000 rubelben van meghatározva. Ha ezt az összeget egy műveletnél túllépik, a művelet jogszerűségét és célját hiba nélkül ellenőrzik. Ugyanez a törvény kötelezte a bankokat és más pénzügyi intézményeket az illegális készpénzfelvétel elleni küzdelemre (7. cikk, 115. szövetségi törvény). Ezzel párhuzamosan a kedvezményezett bankok felelőssége is megerősödött. A gyakorlatban már előfordulnak olyan esetek, amikor a bank megtagadta a számlanyitást az ügyfélnek, ha az ügyfélnek kétes hírneve volt.

Pénzügyi fegyelem ügyében a bankokat a hozzáférés korlátozásával járó osztálymegbízások is irányítják. A bank ügyfeleivel kapcsolatos adatszolgáltatás elmulasztása esetén a bank felelősségét a Ptk. 15.27 Közigazgatási szabálysértési kódex(Közigazgatási szabálysértési kódex), amely a bank tevékenységének legfeljebb 90 napra történő felfüggesztését írja elő.

Legújabb kiadás

A 308-FZ szövetségi törvény a szabályozó hatóságokat is hatáskörökkel ruházta fel, ami új távlatokat nyitott az adózás területén a büntetőeljárások kezdeményezésére. E törvény értelmében a Nyomozó Bizottság nyomozói nemcsak az adófelügyelőség felkérésére, hanem saját kezdeményezésükre, a rendelkezésükre álló információk alapján kezdeményeznek pénzügyi ügyeket. A gyakorlatban a 308. törvény – szövetségi törvény a következő eljárást írja elő:

- A nyomozó, mint eljárásilag független személy a rendelkezésre álló információk alapján megkeresést küld az adóhivatalnak.

- Az adóhivatalnak 15 napon belül három válasz egyikét kell megadnia:

- A cégnél ellenőrzést végeztek, és szabálysértéseket állapítottak meg.

- Az ellenőrzés nem tárt fel szabálysértést

- Az ellenőrzés jelenleg folyamatban van. Fel kell tüntetni az utolsó ellenőrzés dátumát.

- A vizsgáló 30 napon belül határozatot hoz:

- Büntetőeljárás megindítására.

- Az izgalom tagadása.

- Adminisztratív döntéshozatal céljából küldje meg az anyagot az adószolgálatnak.

308-FZ szövetségi törvény

A pénzkifizetés során elkövetett jogsértésekért való felelősség leggyakrabban adóbűncselekményhez kapcsolódik. A felelősség mértéke – büntetőjogi vagy adminisztratív – attól függ, mekkora kárt okoztak az államnak az elveszett pénz formájában.

Kivétel vagy készpénz?

Már a szovjet korszakban felmerült a pénz nem készpénzes forgalomból természetbe történő átutalásának kérdése. Még akkor is, amikor a gazdaság teljesen tervezett volt. Így amerikai kutatók megjegyezték, hogy 1973-ban a Szovjetunió gazdaságának akár 4%-a is az árnyékban volt. És ezek mind készpénzes fizetések, amelyek kívül esnek az állam hatáskörén.

1988-ban, az együttműködési törvényt követően a Szovjetunióban különösen sürgősen felmerült a készpénz kérdése. Ezzel egy időben megjelentek az első „zavaros” konstrukciók a készpénzfelvétellel a szabályozó hatóságok látóköréből, akik akkoriban egyszerűen nem értették, hogyan reagáljanak az okos tervezők akcióira.

Ezzel egy időben megjelent a „cash out” kifejezés is, amely mindenki által ismert és használatos, de egyetlen szótár sem határozza meg ezt a szót, és ez a fogalom sem a Btk.-ban, sem az adótörvénykönyvben nem szerepel. Hagyományosan azonban a „cash out” minden olyan készpénzszerzési rendszerre utal, amely kihasználja a törvény kiskapuit vagy hiányosságait. Jelenleg az ilyen rendszerek használata mind a bankok, mind a bűnüldöző szervek szankcióihoz vezethet. A bankok befagyaszthatják a számlákat, és olyan dokumentumokat kérhetnek egy üzletembertől, amelyek megerősítik, hogy ez a pénzkivonás kifejezetten üzleti tevékenységhez kapcsolódik. A bűnüldöző tisztek pedig a Büntető Törvénykönyv olyan cikkeit találják, amelyek megakadályozzák a pénzeszközök kiváltását, amelyek elősegítik a nyomozás megkezdését illegális üzleti tevékenységek (az Orosz Föderáció Büntetőtörvénykönyvének 171. cikke), illegális banki tevékenységek (172. cikk) gyanúja miatt. az Orosz Föderáció Btk.-a), adócsalás (az Orosz Föderáció Btk. 198., 199. cikke), pénzmosás (Orosz Föderáció Btk. 174. cikke), csalás (az Orosz Föderáció Btk. 159. cikke). az Orosz Föderáció) vagy a terrorizmus szponzorálása (az Orosz Föderáció Büntetőtörvénykönyvének 205. cikke). Általánosságban elmondható, hogy több mint elég ok van arra, hogy figyelmes figyelem tárgyává váljunk.

Ügyvédi megjegyzés

Ilja Shengelia, vezető ügyvéd a VEGAS LEX ügyvédi irodában

Önmagában a pénzeszközök kifizetése a gyakorlatban nem bűncselekménynek minősül, hanem az elkövetés bizonyítékának. A büntetés alkalmazása szempontjából ennek a műveletnek a céljai és következményei fontosabbak - az adóterhek csökkentése, a korrupciós kifizetésekhez szükséges források megszerzése, az illegális jövedelem legalizálása stb. Ugyanakkor nem mindegy, hogy a törvény megengedi-e egy adott készpénz-kifizetési konstrukció alkalmazását.

Van egy másik kifejezés - „cash out”. Egy teljesen hétköznapi, például ATM-ből vagy bankszámláról történő pénzfelvételi eljárásra, vagy a nem készpénzes formátumból készpénzes formátumba történő pénz átutalásának egyéb, a jogszabályok számára átlátható és az állam számára érthető lehetőségeire utal. Végül is nem lehet mindenhol és mindig csak készpénzzel fizetni, ezt mindenki megérti.

A jogszabályokat folyamatosan javítják, de nem tartanak lépést az új „sémákkal”. Folyamatos küzdelem folyik egyrészt a rendvédelmi szervek és a jogalkotók, másrészt a vállalkozások képviselői között. Ahogy a „cash out” tevékenység képviselői megjegyzik, ha az állam bezár egy konstrukciót, azonnal megjelenik egy másik. Ezek az árnyékműveletek elképesztő rugalmasságot mutatnak, mert nem csak a kis- és középvállalkozások képviselői használják őket. Ilyen vagy olyan módon szinte az összes bank és a nagy nemzeti vállalkozások számos szereplője részt vesz ezekben.

Tehát milyen lehetőségeket engednek meg az orosz jogszabályok a pénzeszközök kifizetésére? Több van belőlük:

pénzeszközök kivonása a vállalkozás gazdasági szükségleteihez;

osztalék kifizetése az LLC alapítóinak;

kölcsönök kiadása;

pénzkivétel egyéni vállalkozókon keresztül.

Legálisságuk ellenére ezek a módszerek nem megfelelő használat esetén „sémáknak” tűnhetnek, a bankok és a kormány fokozott figyelmet fordít rájuk. És bármilyen gyanakvás esetén olyan mechanizmusokat indítanak el, amelyek a készpénz átvételét bonyolítják. Az ártatlanság vélelme pedig itt nem működik - az üzletembernek becsületes szándékát kell bizonyítania, akár bírósághoz is fordulhat. Ezért a pénzeszközök kifizetéséhez alaposan ismernie kell a törvényi szabályokat és az összes megállapított korlátozást, valamint helyesen kell elkészítenie az összes számviteli dokumentumot.

A készpénzfelvétel az oroszországi különböző részlegek és szolgálatok szakmai felelősségi körébe tartozik. Köztük az Orosz Föderáció Központi Bankja, a Szövetségi Pénzügyi Felügyeleti Szolgálat, a Szövetségi Adószolgálat, valamint a Belügyminisztérium, a Szövetségi Biztonsági Szolgálat. Ezenkívül az összes bankbiztonsági szolgálat figyelemmel kíséri az ilyen műveleteket.

Pénzeszközök kivonása a vállalkozás gazdasági szükségleteihez

Ez az egyik leggyakoribb séma az LLC folyószámláról történő pénzfelvételre. Az egyetlen figyelmeztetés az, hogy a pénzt magára a cégre kell költeni. Ez lehet irodaszerek, irodai berendezések vásárlása vagy közlekedési eszközök bérlése. Fel kell készülnie arra a tényre, hogy a bank egy vállalkozás üzleti szükségleteinek kielégítésére készpénzt bocsát ki, a szolgáltatási szerződés feltételeitől függő jutalékot visszatarthat. Átlagosan a felvett összeg 0,5%-a.

A folyószámláról történő pénzkivétel során a legfontosabb dolog az, hogy ezekről a kiadásokról megfelelően dokumentált beszámolási dokumentumokkal kell rendelkezni. Ez így néz ki. A cég alkalmazottja készpénz-szolgáltatás iránti kérelmet ír, a cégvezető pedig jelzi a pénz kibocsátásának összegét és időpontját, valamint aláírását és dátumát. A Bank of Russia 2014. március 11-i, 3210-U számú közvetlen utasítása 6.3. pontja szerint nem adható pénz olyan vállalati alkalmazottnak, aki még nem számolt be a korábban kibocsátott pénzeszközökről. A törvény nem ír elő korlátozást a munkavállalónak kiadható összegek mértékére. Az Orosz Központi Bank 2013. október 7-i, 3073-U számú utasítása szerint azonban a készpénzes kifizetések maximális mennyisége 100 ezer rubel, egy jogi személlyel kötött megállapodás alapján. Ezért a vállalat nevében felszólaló munkavállalónak be kell tartania ezt a korlátozást. E határ megsértéséért 50 ezer rubelig terjedő pénzbírságot szabnak ki, amelyet a készpénzben fizető személyre szabnak ki. Ezenkívül akár ötezer rubelig terjedő pénzbírságot is kiszabhatnak a cég vezetőjére - az Orosz Föderáció közigazgatási szabálysértési kódexének 15.1. cikke.

Ennek a korlátozásnak a megkerülésére a vállalkozások több megállapodást kötnek, amelyek alapján egy kifizetés nem haladja meg a jegybank által meghatározott limitet. Formálisan ebben az esetben nincs okunk panaszra. A bejelentési dokumentumok elkészítésekor tapasztalt figyelmetlenség és hanyagság azonban a cégvezető ellen hathat. Általában az értékesítési bizonylatokat, számlákat vagy az elvégzett munkákról szóló igazolásokat használják a fizetés megerősítésére, és ha hibásan vannak kitöltve, akkor az azokon felmerülő költségeket nem számolják el gyártási költségként. Az erről szóló határozat megszületett Legfelsőbb Bíróság RF 2016. március 9-i 302-KG16-450 sz. Ha a csekken vagy egyéb dokumentumokon nem szerepel a dátum, az „áru ára” és a „mennyiség” oszlopok nincsenek kitöltve, az eladó aláírása nem szerepel, vagy egyéb hibákat követnek el, akkor a pénz beszámításra kerül a munkavállaló jövedelmébe. , és e bevétel után személyi jövedelemadót kell fizetni.

Osztalék kifizetése az LLC alapítóinak a pénzeszközök kifizetése érdekében

Ez az egyik legátláthatóbb, legális készpénzfelvételi séma. Az LLC-ket az alapítók nyereségszerzés céljából hozzák létre, ez a törvényes joguk. Ennek az eljárásnak azonban számos alaki követelménye és korlátozása van, amelyeket be kell tartani. A legfontosabb kellemetlenség, hogy negyedévente legfeljebb egyszer fizethető osztalék. Ez a korlátozás kizárja a készpénz azonnali átvételét.

Vannak korlátozások, amelyek tiltják az osztalék kifizetését:

a társaság alaptőkéjét nem fizették ki teljesen;

a társasági részesedés értékét nem fizették ki;

a társaság csődhelyzetben van, vagy az osztalékfizetés után azzá válhat;

az adatok szerint fedezetlen veszteség van könyvelés;

a nettó vagyon értéke kisebb, mint az alaptőke és a tartalékalap, vagy az osztalékfizetés után azzá válik.

Ha nincs korlátozás, akkor az alapítók ülését kell tartani, ahol azt jóváhagyják pénzügyi kimutatások az utolsó időszakra az osztalékfizetésről, valamint annak mértékéről és ütemezéséről születik döntés. Az alapítók ülését követően az ülésről jegyzőkönyvet kell készíteni. Az osztalék kifizetése a cég pénztárából, vagy folyószámláról történik. Az osztalékból le kell vonni a személyi jövedelemadót. Az Orosz Föderáció lakosai számára az arány 13%, a nem rezidensek esetében - 15%.

Hitelek kiadása

A kölcsönöket a hitelekkel ellentétben bármely jogi személy kiadhatja. Ezenkívül a kölcsön bármely időszakra és kamatmentesen kiadható. A „igény szerint” feliratú kölcsön kibocsátásakor azt a hitelező törlesztési igényének benyújtását követő 30 napon belül kell visszafizetni. Ilyen követelmény azonban soha nem valósulhat meg.

Annak ellenére, hogy a kölcsön kamatmentes, adót kell fizetnie utána. Tény, hogy ha a kamat a refinanszírozási kamat 2/3-a alatt van, kamatmentes hitel esetén pedig nulla, akkor a fel nem számolt kamatot bevételként számolják el, és személyi jövedelemadót kell fizetni. Magát a személyi jövedelemadót annak az összegnek a 35%-aként számítják ki, amely a kölcsönszerződés szerinti kamatfizetés összege és a refinanszírozási ráta 2/3-a közötti különbözet.

A tranzakció látszólagos egyszerűsége ellenére „cash out”-ként ismerhető fel, mivel lényegében csak készpénzfelvételről van szó.

IP-szolgáltatások fizetése

Ez a pénzkifizetés legvitatottabb, bár formálisan legális módja. A szabályozó hatóságok tisztában vannak ezzel, és ha akarják, komolyan megnehezíthetik a vállalkozó életét, ha úgy ítélik meg, hogy ez egy „cash-out konstrukció”, és nem a vállalkozási tevékenységgel járó valós kiadás. Ennek ellenére ez a módszer működik, és a jogalkotók még nem tudják „elfedni”.

Ennek a módszernek a lényege a következő. Az Orosz Föderáció Polgári Törvénykönyve 862. cikkének (2) bekezdése szerint minden pénzügylet között jogalanyok az egyéni vállalkozók pedig készpénzmentes formában zajlanak. A egyéni vállalkozó szabadon rendelkezhet a rendelkezésre álló pénzeszközökkel. Így egy vállalkozó vagy egy LLC vezetője egyéni vállalkozótól rendel szolgáltatásokat vagy munkát, amelyet gazdaságilag indokoltnak kell lennie. És ha ezek a szolgáltatások vagy munkák immateriális jellegűek, akkor szinte lehetetlen nyomon követni egy egyéni vállalkozó tényleges költségeit.

Az egyéni vállalkozónak üzleti tevékenységet kell végeznie - szolgáltatásokat kell nyújtania cégeknek vagy külső ügyfeleknek, munkát végeznie, üzletelnie kell az ügyfelekkel stb. Ezen túlmenően nem lehet jele a kölcsönös függőségnek az ügyletben részt vevő felek között, ellenkező esetben a szabályozó hatóságok az ügyletet úgy ismerhetik el, mint üres. Az ügylet okirati bizonyítéka pedig szükséges - megállapodás és záró aktus. Attól függően, hogy az egyéni vállalkozó melyik adózási rendszerben szerepel, változik a kapott pénzeszközök adóalapja is. Az egyéni vállalkozó pénzeszközöket kap az ügyféltől, adót és szükséges jutalékot fizet a banknak. Ezután eltávolíthatja őket, és saját belátása szerint használhatja. De jure - a törvényt betartják, de facto - szóbeli megállapodás alapján készpénzt bárkinek át lehet adni.

Az illegális készpénzfelvétel elleni küzdelem

Az Orosz Föderáció büntető törvénykönyve közvetlenül nem tiltja a pénzeszközök kifizetését, egyszerűen nincs ilyen cikk. A készpénzfelvétel azonban komoly károkat okoz az ország gazdaságában.

2015-ben az illegálisan beváltott pénz mennyisége Oroszországban körülbelül 200 milliárd rubelt tett ki - ezt az adatot jelzi a Rosfinmonitoring. Egy másik szabályozó, az Orosz Föderáció Központi Bankja azt állítja, hogy 200 milliárd rubelt csak 2015 első felében azonosítottak. Az adatok eltérése a készpénzkifizetés különböző számítási módszereiből adódott. A szakértők azonban megjegyzik, hogy ez az árnyékpiac jelentősen összezsugorodott, a készpénzes kifizetések negyedével emelkedtek, a konstrukciók pedig összetettebbé váltak.

A pénzkifizetés elleni küzdelem részeként a biztonsági erőket a 2001. július 7-i 115. számú szövetségi törvény is irányítja „A bűncselekményből származó jövedelmek legalizálása (mosása) és a terrorizmus finanszírozása elleni küzdelemről”.

Meghatározza a megkérdőjelezhető tranzakciók azonosításának indokait és azok további dokumentálását:

az ügylet zavaró vagy szokatlan természetű, és nincs nyilvánvaló gazdasági jelentése vagy nyilvánvaló jogi célja;

az ügylet összeegyeztethetetlensége a szervezet tevékenységének céljaival, amelyeket a szervezet alapító okiratai határoznak meg;

ismétlődő ügyletek vagy ügyletek azonosítása, amelyek jellege alapján feltételezhető, hogy végrehajtásuk célja a hatályos jogszabályok által előírt kötelező ellenőrzési eljárások megkerülése;

egyéb olyan körülmények, amelyek alapján feltételezhető, hogy az ügyleteket a bűncselekményből származó bevétel legalizálása (mosása) vagy a terrorizmus finanszírozása céljából hajtják végre.

A nagy és különösen nagy összegű illegális készpénzfelvétel kétes ügyletnek minősül, így a bankok az ilyen tranzakciókat önállóan azonosítják, dokumentálják és átadják az illetékes hatóságoknak, valamint önállóan dolgoznak ki ellenintézkedéseket a készpénzfelvétel ellen.

Az Orosz Föderáció Büntető Törvénykönyvének említett cikkei mellett az Orosz Központi Bank nyomást gyakorol az árnyékkészpénzpiacra. Hiszen a bankok így vagy úgy részt vesznek a konstrukciókban, és ha a jegybank úgy találja, hogy a bank nem tesz semmilyen intézkedést az ilyen műveletek ellen, megfoszthatja az engedélyétől.

Sok pletyka kering a pénz kifizetéséről, miszerint az illegális, és nagy kockázattal jár a cégtulajdonosok számára. De nem szabad túlzásba vinni, mert az üzletembereknek teljesen legális módjuk van készpénzhez jutni. Olvasson ezekről a módszerekről anyagunkban.

Kivétel vagy készpénz?

Már a szovjet korszakban felmerült a pénz nem készpénzes forgalomból természetbe történő átutalásának kérdése. Még akkor is, amikor a gazdaság teljesen tervezett volt. Így amerikai kutatók megjegyezték, hogy 1973-ban a Szovjetunió gazdaságának akár 4%-a is az árnyékban volt. És ezek mind készpénzes fizetések, amelyek kívül esnek az állam hatáskörén.

1988-ban, az együttműködési törvényt követően a Szovjetunióban különösen sürgősen felmerült a készpénz kérdése. Ezzel egy időben megjelentek az első „zavaros” konstrukciók a készpénzfelvétellel a szabályozó hatóságok látóköréből, akik akkoriban egyszerűen nem értették, hogyan reagáljanak az okos tervezők akcióira.

Ezzel egy időben megjelent a „cash out” kifejezés, amely jól ismert és használatos, de egyetlen szótár sem definiálja ezt a szót, és ez a kifejezés sem a Btk.-ban, sem az adótörvénykönyvben nem szerepel. Hagyományosan azonban a „cash out” minden olyan készpénzszerzési rendszerre utal, amely kihasználja a törvény kiskapuit vagy hiányosságait. Jelenleg az ilyen rendszerek használata mind a bankok, mind a bűnüldöző szervek szankcióihoz vezethet. A bankok befagyaszthatják a számlákat, és olyan dokumentumokat kérhetnek egy üzletembertől, amelyek megerősítik, hogy ez a pénzkivonás kifejezetten üzleti tevékenységhez kapcsolódik. A bűnüldöző tisztviselők pedig megtalálják a Büntető Törvénykönyv olyan cikkeit, amelyek megakadályozzák a pénzkiváltást, és amelyek elősegítik a nyomozás megkezdését illegális üzleti tevékenységek (az Orosz Föderáció Büntetőtörvénykönyvének 171. cikke), illegális banki tevékenységek (172. cikk) gyanúja miatt. az Orosz Föderáció Btk.-a), adócsalás (az RF Btk. 198., 199. cikke), pénzmosás (Orosz Föderáció Btk. 174. cikke), csalás (Orosz Föderáció Btk. 159. cikkelye) ) vagy terrorizmus szponzorálása (az Orosz Föderáció Büntetőtörvénykönyvének 205. cikke). Általánosságban elmondható, hogy több mint elég ok van arra, hogy figyelmes figyelem tárgyává váljunk.

Ügyvédi megjegyzés

Ilja Shengelia, vezető ügyvéd a VEGAS LEX ügyvédi irodában

Önmagában a pénzeszközök kifizetése a gyakorlatban nem bűncselekménynek minősül, hanem az elkövetés bizonyítékának. A büntetés alkalmazása szempontjából ennek a műveletnek a céljai és következményei fontosabbak - az adóterhek csökkentése, a korrupciós kifizetésekhez szükséges források megszerzése, az illegális jövedelem legalizálása stb. Ugyanakkor nem mindegy, hogy a törvény megengedi-e egy adott készpénz-kifizetési konstrukció alkalmazását.

Van egy másik kifejezés - „cash out”. Egy teljesen hétköznapi, például ATM-ből vagy bankszámláról történő pénzfelvételi eljárásra, vagy a nem készpénzes formátumból készpénzes formátumba történő pénz átutalásának egyéb, a jogszabályok számára átlátható és az állam számára érthető lehetőségeire utal. Végül is nem lehet mindenhol és mindig csak készpénzzel fizetni, ezt mindenki megérti.

A jogszabályokat folyamatosan javítják, de nem tartanak lépést az új „sémákkal”. Folyamatos küzdelem folyik egyrészt a rendvédelmi szervek és a jogalkotók, másrészt a vállalkozások képviselői között. Ahogy a „készpénzes” tevékenység képviselői megjegyzik, ha az állam bezár egy rendszert, azonnal megjelenik egy másik. Ezek az árnyékműveletek elképesztő rugalmasságot mutatnak, mert nem csak a kis- és középvállalkozások képviselői használják őket. Ilyen vagy olyan módon szinte az összes bank és a nagy nemzeti vállalkozások számos szereplője részt vesz ezekben.

Tehát milyen lehetőségeket engednek meg az orosz jogszabályok a kifizetésre? Több van belőlük:

- pénzeszközök kivonása a vállalkozás gazdasági szükségleteihez;

- osztalék kifizetése az LLC alapítóinak ;

- kölcsönök kiadása;

Legálisságuk ellenére ezek a módszerek nem megfelelő használat esetén „sémáknak” tűnhetnek, a bankok és az állam fokozott figyelmet fordít rájuk. És bármilyen gyanakvás esetén olyan mechanizmusokat indítanak el, amelyek a készpénz átvételét bonyolítják. Az ártatlanság vélelme pedig itt nem működik - az üzletembernek becsületes szándékát kell bizonyítania, akár bírósághoz is fordulhat. Ezért a pénzeszközök kifizetéséhez alaposan ismernie kell a törvényi szabályokat és az összes megállapított korlátozást, valamint helyesen kell elkészítenie az összes számviteli dokumentumot.

A pénzek kifizetése Oroszország különböző részlegeinek és szolgálatainak szakmai felelősségi körébe tartozik. Köztük az Orosz Föderáció Központi Bankja, a Szövetségi Pénzügyi Felügyeleti Szolgálat, a Szövetségi Adószolgálat, valamint a Belügyminisztérium, a Szövetségi Biztonsági Szolgálat. Ezenkívül az összes bankbiztonsági szolgálat figyelemmel kíséri az ilyen műveleteket.

Pénzeszközök kivonása a vállalkozás gazdasági szükségleteihez

Ez az egyik leggyakoribb séma az LLC folyószámláról történő kifizetéshez. Az egyetlen figyelmeztetés az, hogy a pénzt magára a cégre kell költeni. Ez lehet irodaszerek, irodai berendezések vásárlása vagy közlekedési eszközök bérlése. Fel kell készülnie arra a tényre, hogy a bank egy vállalkozás üzleti szükségleteinek kielégítésére készpénzt bocsát ki, a szolgáltatási szerződés feltételeitől függő jutalékot visszatarthat. Átlagosan a felvett összeg 0,5%-a.

Ez az egyik leggyakoribb séma az LLC folyószámláról történő kifizetéshez. Az egyetlen figyelmeztetés az, hogy a pénzt magára a cégre kell költeni. Ez lehet irodaszerek, irodai berendezések vásárlása vagy közlekedési eszközök bérlése. Fel kell készülnie arra a tényre, hogy a bank egy vállalkozás üzleti szükségleteinek kielégítésére készpénzt bocsát ki, a szolgáltatási szerződés feltételeitől függő jutalékot visszatarthat. Átlagosan a felvett összeg 0,5%-a.

Az üzleti igények folyószámláról történő kiváltásánál a legfontosabb, hogy ezekről a kiadásokról rendelkezzenek megfelelően elkészített bevallási dokumentumok. Ez így néz ki. A cég alkalmazottja készpénz-szolgáltatás iránti kérelmet ír, a cégvezető pedig jelzi a pénz kibocsátásának összegét és időpontját, valamint aláírását és dátumát. A Bank of Russia 2014. március 11-i, 3210-U számú közvetlen utasítása 6.3. pontja szerint nem adható pénz olyan vállalati alkalmazottnak, aki még nem számolt be a korábban kibocsátott pénzeszközökről. A törvény nem ír elő korlátozást a munkavállalónak kiadható összegek mértékére. Az Orosz Központi Bank 2013. október 7-i, 3073-U számú utasítása szerint azonban a készpénzes kifizetések maximális mennyisége 100 ezer rubel, egy jogi személlyel kötött megállapodás alapján. Ezért a vállalat nevében felszólaló munkavállalónak be kell tartania ezt a korlátozást. E határ megsértéséért 50 ezer rubelig terjedő pénzbírságot szabnak ki, amelyet a készpénzben fizető személyre szabnak ki. Ezenkívül akár ötezer rubelig terjedő pénzbírságot is kiszabhatnak a cég vezetőjére - az Orosz Föderáció közigazgatási szabálysértési kódexének 15.1. cikke.

Ennek a korlátozásnak a megkerülésére a vállalkozások több megállapodást kötnek, amelyek alapján egy kifizetés nem haladja meg a jegybank által meghatározott limitet. Formálisan ebben az esetben nincs okunk panaszra. A bejelentési dokumentumok elkészítésekor tapasztalt figyelmetlenség és hanyagság azonban a cégvezető ellen hathat. Általában az értékesítési bizonylatokat, számlákat vagy az elvégzett munkákról szóló igazolásokat használják a fizetés megerősítésére, és ha hibásan vannak kitöltve, akkor az azokon felmerülő költségeket nem számolják el gyártási költségként. Az Orosz Föderáció Legfelsőbb Bírósága erről 2016. március 9-én hozott ítéletet 302-KG16-450 sz. Ha a csekken vagy egyéb dokumentumokon nem szerepel a dátum, az „áru ára” és a „mennyiség” oszlopok nincsenek kitöltve, az eladó aláírása nem szerepel, vagy egyéb hibákat követnek el, akkor a pénz beszámításra kerül a munkavállaló jövedelmébe. , és e bevétel után személyi jövedelemadót kell fizetni.

Osztalékfizetés az LLC alapítóinak pénzkifizetésért

Ez a legalitási szempontból az egyik legátláthatóbb séma. Az LLC-ket az alapítók nyereségszerzés céljából hozzák létre, ez a törvényes joguk. Ennek az eljárásnak azonban számos alaki követelménye és korlátozása van, amelyeket be kell tartani. A legfontosabb kellemetlenség, hogy negyedévente legfeljebb egyszer fizethető osztalék. Ez a korlátozás kizárja a készpénz azonnali átvételét.

Ez a legalitási szempontból az egyik legátláthatóbb séma. Az LLC-ket az alapítók nyereségszerzés céljából hozzák létre, ez a törvényes joguk. Ennek az eljárásnak azonban számos alaki követelménye és korlátozása van, amelyeket be kell tartani. A legfontosabb kellemetlenség, hogy negyedévente legfeljebb egyszer fizethető osztalék. Ez a korlátozás kizárja a készpénz azonnali átvételét.

Vannak korlátozások, amelyek tiltják az osztalék kifizetését:

- a társaság alaptőkéjét nem fizették ki teljesen;

- a társasági részesedés értékét nem fizették ki;

- a társaság csődhelyzetben van, vagy az osztalékfizetés után azzá válhat;

- számviteli adatok szerint fedezetlen veszteség van;

- a nettó vagyon értéke kisebb, mint az alaptőke és a tartalékalap, vagy az osztalékfizetés után azzá válik.

Ha nincs korlátozás, akkor szükséges az alapítói értekezlet megtartása, ahol elfogadják a záró időszakra vonatkozó pénzügyi beszámolókat, döntés születik az osztalékfizetésről, annak mértékéről és ütemezéséről. Az alapítók ülését követően az ülésről jegyzőkönyvet kell készíteni. Az osztalék kifizetése a cég pénztárából, vagy folyószámláról történik. Az osztalékból le kell vonni a személyi jövedelemadót. Az Orosz Föderáció lakosai számára az arány 13%, a nem rezidensek esetében - 15%.

Hitelek kiadása

A kölcsönöket a hitelekkel ellentétben bármely jogi személy kiadhatja. Ezenkívül a kölcsön bármely időszakra és kamatmentesen kiadható. A „igény szerint” feliratú kölcsön kibocsátásakor azt a hitelező törlesztési igényének benyújtását követő 30 napon belül kell visszafizetni. Ilyen követelmény azonban soha nem valósulhat meg.

A kölcsönöket a hitelekkel ellentétben bármely jogi személy kiadhatja. Ezenkívül a kölcsön bármely időszakra és kamatmentesen kiadható. A „igény szerint” feliratú kölcsön kibocsátásakor azt a hitelező törlesztési igényének benyújtását követő 30 napon belül kell visszafizetni. Ilyen követelmény azonban soha nem valósulhat meg.

Annak ellenére, hogy a kölcsön kamatmentes, adót kell fizetnie utána. Tény, hogy ha a kamat a refinanszírozási kamat 2/3-a alatt van, kamatmentes hitel esetén pedig nulla, akkor a fel nem számolt kamatot bevételként számolják el, és személyi jövedelemadót kell fizetni. Magát a személyi jövedelemadót annak az összegnek a 35%-aként számítják ki, amely a kölcsönszerződés szerinti kamatfizetés összege és a refinanszírozási ráta 2/3-a közötti különbözet.

A tranzakció látszólagos egyszerűsége ellenére „cash out”-ként ismerhető fel, mivel lényegében csak készpénzfelvételről van szó.

IP-szolgáltatások fizetése

Ez a pénzkifizetés legvitatottabb, bár formálisan legális módja. A szabályozó hatóságok tisztában vannak ezzel, és ha akarják, komolyan megnehezíthetik a vállalkozó életét, ha úgy ítélik meg, hogy ez egy „cash-out konstrukció”, és nem a vállalkozási tevékenységgel járó valós kiadás. Ennek ellenére ez a módszer működik, és a jogalkotók még nem tudják „elfedni”.

Ez a pénzkifizetés legvitatottabb, bár formálisan legális módja. A szabályozó hatóságok tisztában vannak ezzel, és ha akarják, komolyan megnehezíthetik a vállalkozó életét, ha úgy ítélik meg, hogy ez egy „cash-out konstrukció”, és nem a vállalkozási tevékenységgel járó valós kiadás. Ennek ellenére ez a módszer működik, és a jogalkotók még nem tudják „elfedni”.

Ennek a módszernek a lényege a következő. Az Orosz Föderáció Polgári Törvénykönyve 862. cikkének (2) bekezdése szerint a jogi személyek és egyéni vállalkozók közötti minden pénzügyletet készpénz nélkül hajtanak végre. Az egyéni vállalkozó pedig szabadon rendelkezhet a rendelkezésre álló pénzeszközökkel. Így egy vállalkozó vagy egy LLC vezetője egyéni vállalkozótól rendel szolgáltatásokat vagy munkát, amelyet gazdaságilag indokoltnak kell lennie. És ha ezek a szolgáltatások vagy munkák immateriális jellegűek, akkor szinte lehetetlen nyomon követni egy egyéni vállalkozó tényleges költségeit.

Az egyéni vállalkozónak üzleti tevékenységet kell végeznie - szolgáltatásokat kell nyújtania cégeknek vagy külső ügyfeleknek, munkát végeznie, üzletelnie kell az ügyfelekkel stb. Ezen túlmenően nem lehet jele a kölcsönös függőségnek az ügyletben részt vevő felek között, ellenkező esetben a szabályozó hatóságok az ügyletet úgy ismerhetik el, mint üres. Az ügylet okirati bizonyítéka pedig szükséges - megállapodás és záró aktus. Attól függően, hogy az egyéni vállalkozó melyik adózási rendszerben szerepel, változik a kapott pénzeszközök adóalapja is. Az egyéni vállalkozó pénzeszközöket kap az ügyféltől, adót és szükséges jutalékot fizet a banknak. Ezután eltávolíthatja őket, és saját belátása szerint használhatja. De jure - a törvényt betartják, de facto - szóbeli megállapodás alapján készpénzt bárkinek át lehet adni.

Az illegális készpénzfelvétel elleni küzdelem

Az Orosz Föderáció Büntető Törvénykönyve közvetlenül nem tiltja a készpénzfelvételt, egyszerűen nincs ilyen cikk. A készpénzfelvétel azonban komoly károkat okoz az ország gazdaságában.

Az Orosz Föderáció Büntető Törvénykönyve közvetlenül nem tiltja a készpénzfelvételt, egyszerűen nincs ilyen cikk. A készpénzfelvétel azonban komoly károkat okoz az ország gazdaságában.

2015-ben az illegálisan beváltott pénz mennyisége Oroszországban körülbelül 200 milliárd rubelt tett ki - ezt az adatot jelzi a Rosfinmonitoring. Egy másik szabályozó, az Orosz Föderáció Központi Bankja azt állítja, hogy 200 milliárd rubelt csak 2015 első felében azonosítottak. Az adatok eltérése a készpénzkifizetés különböző számítási módszereiből adódott. A szakértők azonban megjegyzik, hogy ez az árnyékpiac jelentősen összezsugorodott, a készpénzes kifizetések negyedével emelkedtek, a konstrukciók pedig összetettebbé váltak.

A pénzkifizetés elleni küzdelem részeként a biztonsági erőket a 2001. július 7-i 115. számú szövetségi törvény is irányítja „A bűncselekményből származó jövedelmek legalizálása (mosása) és a terrorizmus finanszírozása elleni küzdelemről”.

Meghatározza a megkérdőjelezhető tranzakciók azonosításának indokait és azok további dokumentálását:

- az ügylet zavaró vagy szokatlan természetű, és nincs nyilvánvaló gazdasági jelentése vagy nyilvánvaló jogi célja;

- az ügylet összeegyeztethetetlensége a szervezet tevékenységének céljaival, amelyeket a szervezet alapító okiratai határoznak meg;

- ismétlődő ügyletek vagy ügyletek azonosítása, amelyek jellege alapján feltételezhető, hogy végrehajtásuk célja a hatályos jogszabályok által előírt kötelező ellenőrzési eljárások megkerülése;

- egyéb olyan körülmények, amelyek alapján feltételezhető, hogy az ügyleteket a bűncselekményből származó bevétel legalizálása (mosása) vagy a terrorizmus finanszírozása céljából hajtják végre.

A nagy és különösen nagy összegű illegális készpénzfelvétel kétes tranzakciónak minősül, így a bankok az ilyen tranzakciókat önállóan azonosítják, dokumentálják és átadják az illetékes hatóságoknak, valamint önállóan dolgoznak ki intézkedéseket a készpénzfelvétel ellensúlyozására.

Az Orosz Föderáció Büntető Törvénykönyvének említett cikkei mellett az Orosz Központi Bank nyomást gyakorol az árnyékkészpénzpiacra. Hiszen a bankok így vagy úgy részt vesznek a konstrukciókban, és ha a jegybank úgy találja, hogy a bank nem tesz semmilyen intézkedést az ilyen műveletek ellen, megfoszthatja az engedélyétől.