Зошто тековната сметка на СП и како да ја отворите. Дали ви треба тековна сметка за трговец поединец?

Започнување на вашиот финансиски бизнис индивидуален претприемач има право да отвори тековна сметка во која било избрана банка. Според законот, ваквото дејство не е задолжително.

Но, оние бизнисмени кои ќе се решат да го занемарат таквото право, во текот на нивните деловни активности, може да се соочат со прашањето како да направат порамнувања со партнерот и во исто време да не ја нарушат готовинската дисциплина. Во таква ситуација, имањето тековна сметка може да стане неопходност.

![]() Веднаш треба да се напомене дека во 2017 година остана постапката за отворање тековна сметка од индивидуален претприемач поранешен. Индивидуален претприемач може да склучи на доброволна основа или во случај на итна потреба.

Веднаш треба да се напомене дека во 2017 година остана постапката за отворање тековна сметка од индивидуален претприемач поранешен. Индивидуален претприемач може да склучи на доброволна основа или во случај на итна потреба.

Тековната сметка врши важна економска функција. Тоа помага да се одвојат личните пари од финансиските ресурси добиени како резултат на комерцијални активности.

Дополнително, документираниот прием на приходи го олеснува известувањето и ја поедноставува контролата врз исполнувањето на договорните обврски.

Достапност банкарски податоцислужи дополнителна гаранцијапри склучување на договорни односи со деловните партнери. Прометот во готовина, што се рефлектира во извод од банка, може да биде потврда за солвентноста на бизнисмен при добивање на позајмени средства. Банката е најподготвена да издава кредити на клиенти кои имаат стабилна финансиска активност.

Потребата за задолжително отворање на сметка за порамнување за претприемач ќе се појави само ако порамнувањата помеѓу договорните страни според еден договор го надминат ограничениот износ на 100 илјади рубли. Исто така, кога плаќаат за голема пратка на стоки, големите трговци на големо претпочитаат исклучиво безготовински плаќања.

Поради фактот што пластичните картички често се користат при работа со клиенти во трговијата на мало, потребата за отворање тековна сметка расте само секоја година.

Може ли да користам лична сметка кога работам?

Во практиката на водење бизнис, многу индивидуални претприемачи користат за складирање Парилична банкарска сметка. Тоа има врска со добивањето на некои економска корист:

Во практиката на водење бизнис, многу индивидуални претприемачи користат за складирање Парилична банкарска сметка. Тоа има врска со добивањето на некои економска корист:

- Надомест за сервисирање на отворена сметка индивидуална, значително помалку.

- Ограничувањата за подигање готовина не се толку строги како кога се вршат операции на тековна сметка.

Од гледна точка на клиент на банка, овие сметки малку се разликуваат една од друга во другите параметри. Можно е и кредитирање на средства од трети лица на личната сметка.

Претприемачот има право да плати даночни плаќања и да подмирува сметки со добавувачите. Покрај тоа, за погодност на клиентите, банките издаваат пластични картички на сметката, со помош на кои е можно да се вршат далечински порамнувања преку системот банка-клиент.

Некои претприемачи користат депозитна сметка во нивните комерцијални активности. Но, ова не е секогаш погодно, бидејќи овој тип на складирање пари има многу ограничувања и дополнителна провизија при спогодување со трети лица.

Кои се опасностите од користење на тековна сметка

Во согласност со регулативата на Централната банка, можно е да се користат тековни сметки и депозити на физички лица само за акумулација на средства кои не се поврзани со комерцијални активности. За бизнис, банките мора да отворат тековни сметки. Но, и покрај ова, нема казни за користење на сметката за други цели од страна на финансиската институција.

Некои банки, заради дополнителна контрола врз движењето на средствата, бараат во платежните документи да се наведе фраза во која се наведува дека трансферот не е поврзан со комерцијални активности, но таквите дејствија се незаконски.

За возврат, претприемачите не се секогаш искрени со банката и, кога се спогодуваат со другата страна, не ја пријавуваат вистинската основа за плаќање.

Таквото однесување ја загрозува IP некои ризици:

- Прво, финансиска институцијаможе да го одложи трансферот на пари доколку договорната страна во линијата го наведе примачот „ИП Петров П.П.“, а не само „Петров П.П.“. Банката аргументира за такво одложување со фактот дека името на примачот не се совпаѓа со сопственикот на тековната сметка и невозможно е да се идентификува исплатата.

- Второ, употребата може да предизвика конфузија кај купувачите, особено ако претприемачот бара да не се наведе IP кај примачите. Сосема е можно вака изработениот проток на документи да го разбуди интересот на инспекциските тела. Готовинските сметки на име на поединец може да се помешаат со даночната основа на доход, поради што даночната служба ќе наплатува казни и казни, а средствата повторно ќе ги пресметаат придонесите.

- Трето, ако се појави ситуација кога претприемачот треба да ги врати погрешно префрлените плаќања од буџетот или фондот, тоа тешко може да се направи на тековната сметка.

Доколку банката открие прекршувања во користењето на лична сметка, финансиската институција може да го раскине договорот и да ја затвори сметката. Многу банки однапред писмено ги предупредуваат своите клиенти дека е забрането да се вршат трансакции поврзани со комерцијални активности на тековна сметка.

При изборот на финансиска институција, треба да се запознаете со рејтингот на доверливост. Ова е особено точно во периодот на економска нестабилност во земјата, кога на банките често им се одземаат лиценците.

Исто така, многу е важно колку време му е потребно на клиентот да стигне до филијалата на банката. Во овој поглед, неопходно е да се избере финансиска институција на територијална основа.

Важен факт е трошоци за порамнување и готовински услугимесечно се одбива од состојбата на сметката. Неговата големина има фиксна стапка, која може да се зголеми во зависност од бројот на извршени платежни документи. Исто така, банката ќе подигне пари за самото отворање на сметката.

Доколку клиентот ќе ги користи услугите на клиент-банка, тогаш треба однапред да ги дознаете цените и за оваа услуга. Некои претпријатија поставуваат ниски стапки за да привлечат клиенти, кои за чудо се зголемуваат по неколку месеци.

Со цел да се оптимизираат плаќањата, индивидуален претприемач треба да биде заинтересиран за времето на пренос на пари. Сигурните банки се обидуваат да направат трансфери во рок од еден ден. Ова е особено точно кога се префрлаат даноци.

Треба да изберете банка многу внимателно, бидејќи оваа институција зависи од финансиската сигурност. При изборот, можете да ги користите советите на пријателите и прегледите на клиентите.

Можете да дознаете повеќе за потребата од тековна сметка во ова видео.

Кои документи се потребни

И покрај фактот дека пакетите документи во сите банки се различни, постои основна листа што мора да се обезбеди при отворање на тековна сметка:

- пасош индивидуален претприемач;

- потврда за регистрација кај даночниот орган;

Покрај горенаведеното, банката ќе побара да пополните апликација за отворање сметка, детален прашалник за клиент, картичка со право на потпишување и договор за порамнување и готовина услуга. Доколку сите доставени документи се во ред, оваа постапка нема да одземе многу време.

Документите што ги бара банката за отворање сметка мора да бидат оригинални. Доколку е потребно, самата финансиска институција прави копии и ги заверува. Вреди да се напомене дека некои трудови имаат ограничен период на важност. На пример, извадок од USRIP останува валиден 30 дена. По овој период, ќе треба да нарачате нов документ.

Документите што ги бара банката за отворање сметка мора да бидат оригинални. Доколку е потребно, самата финансиска институција прави копии и ги заверува. Вреди да се напомене дека некои трудови имаат ограничен период на важност. На пример, извадок од USRIP останува валиден 30 дена. По овој период, ќе треба да нарачате нов документ.

При потпишувањето на договорот, треба внимателно да ги прочитате сите клаузули и да се запознаете со утврдените цени. Ако се сомневате, треба да побарате совет од адвокат.

Некои банки може да побараат од индивидуален претприемач да го испечати своето. Водени од фактот дека IP може да доведе економската активностбез официјален печат, потврдуваат многу претприемачи договорен односсамо со личен потпис.

Добрите и лошите страни на користење во активност

Од гледна точка на економската изводливост, тековната сметка може да ги има и двете позитивен, и негативенкарактеристики. По темелна анализа на придобивките и трошоците, секој претприемач поединечно одлучува дали му е потребна тековна сметка или не.

Главните предности може да се сумираат на следниов начин:

ДО лошите странивклучуваат дополнителни трошоци за порамнување и готовински услуги, потреба од посета на кредитна институција за наплата и прием на извод. Исто така, ако имате тековна сметка, мора да почитувате одредена дисциплина поврзана со складирањето на готовина.

Очигледно, има многу повеќе предности во ова прашање, затоа, за да се изгради цивилизирана финансиска активност, би било поцелисходно да се отвори тековна сметка и да и се довери на банката контрола над трансферите на пари.

Како работи индивидуален претприемач без тековна сметка? Детали на видеото.

На индивидуален претприемач му е дозволено да работи без да отвори тековна сметка. Но, тешко е да се работи без него. Зошто ви е потребна банкарска сметка и како да ја отворите - вообичаени прашања од индивидуални претприемачи.

Сметка на трговец поединец: што е тоа?

Сметката за порамнување (r / s) е посебен запис што го користи банка или друг финансиски орган за спроведување на операции поврзани со сметководството на средствата на лицата. Податоците се приказ на сумата на пари што ја поседува сопственикот. Не е неопходно да се отвори сметка за индивидуални претприемачи, што е регулирано законодавна рамка RF. Во исто време, не е можен целосен работен тек, бидејќи многу трансакции бараат сметка.

Процесот на отворање тековна сметка е регулиран со регулаторната рамка. Според законот, дозволено е да има повеќе сметки во една банка. Средствата акумулирани на нив може да бидат во валути. Според предвидената намена, отворањето е дозволено по дискреција на сопственикот. Зошто е потребно, како да изберете банка и на кое внимание се посветува - подетално е опишано подолу.

Процесот на отворање тековна сметка е регулиран со регулаторната рамка. Според законот, дозволено е да има повеќе сметки во една банка. Средствата акумулирани на нив може да бидат во валути. Според предвидената намена, отворањето е дозволено по дискреција на сопственикот. Зошто е потребно, како да изберете банка и на кое внимание се посветува - подетално е опишано подолу.

Зошто ви е потребна банкарска сметка

Организацијата плаќа за трансакции преку готовински и безготовински плаќања.

Ако се отвори сметка, тогаш компанијата има право на следните операции:

- склучување на граѓанско-правни договори со правни и физички лица;

- врши трансакции за големи суми пари;

- испраќање средства на други правни лица во секое време;

- склучува договори со вработените и ги плаќа со банкарски трансфер.

Мора да се отвори сметка ако претприемачот добие најмалку 100.000 рубли. под еден договор!

Ако нема каса, тогаш ќе треба да составите договор за секоја испорака на стоки. Како резултат на тоа, ќе чини повеќе готовински трошоции подолго време. Покрај тоа, многу поудобно е да се склучи договор преку банки. Организациите ќе обезбедат личен менаџер кој во секое работно време ќе одговара на прашања за користењето на сметките.

Правила за постапката за отворање сметка

Отворањето тековна сметка за индивидуален претприемач е процедура која не бара многу време. За да го направите ова, само контактирајте ја избраната банка.

Треба да се има на ум дека процесот на отворање тековна сметка за индивидуален претприемач бара строго и безусловно почитување на правилата, бидејќи се смета за правно значајно дејство.

Одредени правила важат за следново:

- форма на апликација до избраната банка;

- собирање потребни документи;

- формирање на договорот и негово последователно потпишување, плаќање;

- известување информации до контролните структури - даночната организација.

Дали ќе отвори или не сметка во банка, секој претприемач и правни лица одлучуваат сам. Благодарение на законодавството на Руската Федерација, дозволено е да се врши претприемничка активност без негово присуство на поединец, кој во суштина е индивидуален претприемач. Но, во исто време, многу трансакции нема да бидат достапни, бидејќи големите малопродажни и други мрежи работат само со банкарски трансфер преку тековна сметка.

Фаза на подготовка за отворање на сметката

Постојат некои нијанси, тие треба да се фокусираат посебно внимание:

- Каде се наоѓаат банкоматите?

- Дали има филијала на банка во близина на организацијата?

Имајте на ум дека во иднина, со големи работни места платени во готово, ќе ви треба постојан пристап до касата и банкоматот.

Контактирајте со финансиска институција

Кога ви треба тековна сметка за индивидуален претприемач и прашањето е дали има смисла да се отвори, одговорот е очигледен - да! Бидејќи сите поголеми трансакции се вршат преку сметката.

Пред да ја посети банката, индивидуален претприемач или поединец мора:

- Пред-испитајте го договорот за услуги во различни финансиски институции.

- Појаснете ги информациите за вредноста на тековната сметка за индивидуалните претприемачи.

- Направете избор со банката што го обезбедува производот и нејзината програма.

- Соберете ја потребната документација.

- Посетете ја банката и напишете апликација.

Можете да отворите сметка на следниве начини:

- лично посета на филијалата на банката;

- направи онлајн апликација;

- испрати прокси.

Првиот начин е многу поудобен. Банките се заинтересирани за долгорочна соработка не само со физички, туку и со правни лица. Затоа, личното присуство е важно.

Ако индивидуалниот претприемач одлучи да испрати полномошник, тогаш можете да ја доверите работата на вашиот официјален претставник. На пример, адвокат.

Процесот на онлајн апликација е брз. Треба да пополните апликација на веб-страницата на финансиска институција и да приложите копии од документите. После тоа, вработен ќе го повика претприемачот и ќе организира состанок.

Придобивки од користење банкарска сметка

Поединец не може да врши трансакции користејќи големи суми пари. Без сметка ќе мора да носи финансии со себе, што е опасно. Затоа, едноставно е да се одговори зошто и зошто е потребна тековна сметка за индивидуален претприемач: за да плати и прима големи суми пари. Во трансакции со сериозни организации, се користи и r / s.

Можете да заштедите доста време кога плаќате даноци и такси. Овие трансакции може да се вршат онлајн. Вие дури и не треба да ја напуштите куќата.

Можете да заштедите доста време кога плаќате даноци и такси. Овие трансакции може да се вршат онлајн. Вие дури и не треба да ја напуштите куќата.

Дали е дозволено да се користи сметката на поединец за претприемач

Невозможно е да се користи сметка за индивидуален претприемач кој припаѓа на поединец. Бидејќи таквата тековна сметка е лична. Што тогаш сметка може да се користи за IP? Одговорот е едноставен - создаден од самиот претприемач, но безличен. Опција за индивидуален претприемач е да ја отвори вашата сметка. Постапката за регистрација е едноставна.

Ако еден претприемач не отвори сметка, тогаш тој нема да може да врши трансакции со износ од повеќе од 100.000 рубли. една договорна страна. Ова ќе влијае на работата, профитот и понатамошниот бизнис. Не е тешко да поминете одредено време во корист на вашата организација и да отворите тековна сметка. Ова може да го направи секое физичко или правно лице.

Законската рамка

Апликација на централната банка Руска Федерација, а конкретно, клаузулите 1.12, 2.3, 2.5 во комбинација со член 23 од шифрата на профилот ги регулираат трансакциите со фискални каси. До мај 2014 година, според прописите, сопственикот на фирма или индивидуален претприемач морал да ја извести Федералната даночна служба за отворање на банкарска сметка. Ако не го стори тоа, тогаш во согласност со член 118 од даночниот законик на Руската Федерација, му се закануваше парична казна од 5.000 рубли. Но, од мај 2014 година, оваа одредба е откажана, и сега не се бара да се пријави отворање на тековна сметка.

Даночните организации може да бараат од банките да дадат информации за состојбата на сметката, извадок од дебитни трансакции.

Дали имате прашања?

Почитувани читатели! Нашите написи зборуваат за типични начини за решавање на правните прашања, но секој случај е таков индивидуален карактер.

Ако сакате да знаете како да го решите вашиот конкретен проблем, ве молиме користете го формуларот веднаш подолу ↓ или користете го онлајн консултантот долу десно! →

Од 2 мај 2014 година (ФЗ бр. 52-ФЗ од 2 април 2014 година) за отворање и затворање нова тековна сметка Нема потреба известете ја даночната служба и средствата.

- Чекор 1. Документи.

За да отворите тековна сметка, неопходно е да се подготви пакет документи и да се склучи договор со банката.

Списокот на сите потребни документи е наведен во Поглавје 4 од Упатствата на Банката на Русија од 14 септември 2006 година бр. 28-I. Речиси сите документи може да се достават како копии. Можете сами да ги потврдите или вработен во банка ќе го направи тоа. Во секој случај, ќе треба да ги понесете оригиналните документи со вас. Некои документи може да бидат побарани од банката да бидат заверени на нотар. Треба сами да подготвите примерок од картичката за потпис. За овој документ, утврдениот образец е даден во Додаток бр. 1 на Упатството бр. 28-I. Банката може да побара од вас да пополните прашалник составен во согласност со барањата на Правилникот на Централната банка на Руската Федерација од 19 август 2004 година бр. 262-P. Како и дополнителни документи, на пример, извадок од Единствениот државен регистар на правни лица. Документи за отворање тековна сметка:

- Сертификат за државна регистрација.

- Составни документи.

- Лиценци, доколку тие влијаат на способноста на компанијата да склучува договор за банкарски услуги.

- Картичка со примерок од потписи и отпечаток од печат.

- Документи кои ги потврдуваат овластувањата на лицата наведени во картичката за примерок за потпис.

- Документи кои ги потврдуваат овластувањата на единствениот извршен орган на организацијата.

- Потврда за регистрација во даночната служба.

Од 01 мај 2014 гобврската да ги извести IFTS, PFR, FSS и MHIF за отворање/затворање на тековните сметки откажано.

(види Федерален закон бр. 59-ФЗ од 2 април 2014 година)

За новата тековна сметка мора да бидат известени и даночната служба и средствата.

Направете го тоа неопходно во рок од седум работни дена(потклаузула 1, клаузула 2, член 23 од Даночниот законик на Руската Федерација и клаузула 3, член 28 од Федералниот закон од 24 јули 2009 година бр. 212-ФЗ). Известувањата мора да се донесат во два примерока, така што еден од нив ќе остане кај вас. На вториот примерок вработен во инспекторатот или фондот ќе означи дека сте го дале известувањето. Исто така, пораките може да се испратат со вредно писмо со опис на прилогот. Како да го известите IFTS.

Треба да ја известите инспекцијата според посебна. Тоа беше одобрено по наредба на Федералната даночна служба на Русија од 9 јуни 2011 година бр. MMV-7-6 / [заштитена е-пошта]Истиот редослед го утврдува електронскиот формат на пораката.

Ако компанијата доцни со рокот, тогаш се соочува парична казна од 5000 рубли.(член 118 од даночниот законик на Руската Федерација). И директорот или другиот одговорен вработен може да се казни со парична казна од 1000 до 2000 рубли. (член 15.4 од Кодексот на РФ за административни прекршоци). Треба само да ја известите даночната служба на локацијата на вашата компанија за новата сметка. Значи, не е потребно да се испраќаат известувања за отворање сметка до инспекцијата каде што е регистрирана филијалата. И најголемите даночни обврзници треба да испраќаат пораки за отворање сметки до ИФТС на нивната локација, а не на местото на регистрација како најголеми даночни обврзници. Сепак, може да се појави прашање. Од кој момент треба да го броите рокот од седум дена за известување на инспекцијата - од моментот кога ќе отворите сметка или ќе добиете известување од банката?

Не постои единствено мислење за ова прашање. И даночните службеници често се обидуваат да ги казнат компаниите за прекршување на рокот. На пример, ако поминат повеќе од седум дена од датумот на отворање до денот кога компанијата ќе добие порака од банката. Но, во повеќето случаи, судиите се на страната на компаниите. Така, Президиумот на Врховниот арбитражен суд на Руската Федерација, во својата резолуција од 20 јули 2010 година бр. 3018/10, го призна гледиштето на инспекторите како незаконско и посочи: седумдневниот период не може да се пресмета пред компанијата добива официјална потврда од банката. Но, за спорот со инспекторите да не стигне до судот, подобро е да се уверите однапред. За да го направите ова, откако ќе се потпише договорот со банката, јавете се таму и проверете дали сметката е отворена. И ако е така, испратете известување до IFTS. Како да го известите ФИУ.

Препорачаната форма што треба да се користи за да се пријави нова сметка во пензискиот фонд на РФ е

може да се преземе Како да го известите ФСС на Руската Федерација.

Образецот на пораката во социјалното осигурување е даден во писмото на ФСС на Руската Федерација од 28 декември 2009 година бр. 02-10 / 05-13656.

Препорачана форма FSS

може да се преземе Ако компанијата доцна ги известила средствата за новата сметка, одговорниот вработен може да биде казнет со парична казна од 1.000 до 2.000 рубли. (член 15.33 од Кодексот за административни прекршоци на Руската Федерација). Исто така, вработените во фондот можат да ја казнат организацијата според член 48 од Федералниот закон бр. 212-ФЗ за 50 рубли. како за неподнесување на документи.

Веројатно на сметката останале средства кои компанијата повеќе не планира да ги користи. Затоа, однапред, дури и пред неговото затворање, префрлете го салдото на пари на новите детали. Секако, при раскинување на договорот, банката во секој случај ви го враќа остатокот од парите. Или преку каса, или исто така префрлете се на друга тековна сметка. Но, имајте на ум дека тоа нема да се случи веднаш: вработените во банката се назначени на оваа постапка седум денапо затворањето на сметката.

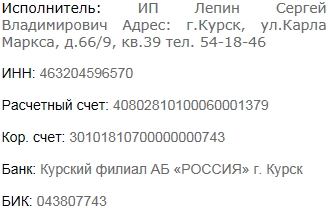

За да затворите тековна сметка, треба да го раскинете договорот со банката. Ова може да се направи во секое време (член 859 од Граѓанскиот законик на Руската Федерација). За ова е доволна изјава од ваша страна. Пример за таква изјава е прикажан подолу.

Пример

Раководител на филијала на банка

JSCB „Банката на Москва“

од ООО „Алфа“

ТИН 770100001 КПП 770101001

Адреса: 105064, Москва, ул. Заземјено вратило, 3

сметка 40702810700000000113

ИЗЈАВА

при престанок (престанок) на банкарска сметка

Алфа ДОО известува за раскинување на договорот за банкарска сметка бр.32199/57 од 21.05.2011 година (в/а 40702810700000000113)

Салдото на средствата на сметката 40702810700000000113 се бара да се префрли во рок од седум дена од датумот на затворање на договорот (сметка за порамнување) користејќи ги следните детали:

ООО „Алфа“

ТИН 770100001 КПП 770101001

Порамнувачка сметка 40702810700000076543 во JSCB Bank Novy

BIC 044107222, c/s 30101810700000000222

извршен директор Иванов/А.А. Иванов/

Кога затворате тековна сметка, не заборавајте да ги вратите во банката сите неискористени готовински чекови со преостанатите неискористени чекови и никулци (клаузула 8.4 од Упатството бр. 28-I). Банката е должна да ја затвори сметката дури и ако имате неисполнети документи за порамнување (клаузула 8.5 од Упатството бр. 28-I). Дури и ако тоа се барања од даночната канцеларија или извршители. ВО слична ситуацијабанката ќе ги испрати документите за плаќање назад до барателите, наведувајќи ја причината поради која парите не можат да се подигнат. Патем, ако нема средства на сметката и не сте извршиле никакви операции на неа две години, тогаш банката може да ја затвори еднострано (клаузула 1.1 од член 859 од Граѓанскиот законик на Руската Федерација). Истото е можно во ситуација кога на вашата сметка нема доволно средства за провизиите предвидени со банкарскиот договор. Во овој случај, банката ќе ви испрати известување со барање да ја платите сумата што недостасува. И ако не го платите во рок од еден месец, судот има право да ја затвори сметката на барање на банката (клаузула 2, член 859 од Граѓанскиот законик на Руската Федерација).

Дали индивидуален претприемач треба да отвори банкарска сметка во 2017 година? Може ли да работам без да отворам тековна сметка? Кои документи се потребни за да се отвори сметка? Што ќе се промени во отворањето на сметките за индивидуални претприемачи од 1 септември 2016 година? Одговорите на овие и други прашања ќе најдете во нашата статија.

Кога не е потребна сметка за IP

Индивидуален претприемач може да отвори порамнување (тековни) и други сметки во банка според договор за банкарска сметка (член 11 од Даночниот законик на Руската Федерација). Односно, индивидуален претприемач може да отвори претприемачка сметка, но не е обврзан да го стори тоа.

Индивидуален претприемач може да работи само со готовина или да плаќа преку лична сметка отворена за поединец. Оваа опција е сосема погодна за индивидуални претприемачи кои се занимаваат, на пример, во трговија на мало или услуги за домаќинство. На крајот на краиштата, таквите индивидуални претприемачи често работат само со населението и прифаќаат само готовински плаќања. Меѓутоа, во некои случаи, не можете без тековна сметка. За ова ќе зборуваме понатаму.

Зошто е подобро да отворите сметка во банка

Постојат некои причини зошто има смисла индивидуален претприемач да отвори тековна банкарска сметка дизајнирана специјално за водење бизнис. Еве неколку причини за ова.

Причина 1: готовински лимит

Ако планирате да склучувате договори со организации, други индивидуални претприемачи, да плаќате и да добивате значителни суми, тогаш можеби ќе ви треба тековна сметка. На крајот на краиштата, можно е да се плати во готово со компании и други индивидуални претприемачи само во износ од не повеќе од 100.000 рубли според еден договор (клаузули 5 и 6 од Директивата на Банката на Русија бр. 3073-U од 07.10.2013 година). .

Причина 2: стравови од партнери

Некои од вашите партнери (организации и индивидуални претприемачи) може да се плашат да префрлат пари на лични сметки на поединци. Навистина, можно е даночниот инспекторат да ги смета таквите плаќања како приход на поединец што е предмет на персонален данок на доход. И од плаќањата на поединци, организациите и индивидуалните претприемачи се обврзани да задржат персонален данок на доход како даночни агенти и да доставуваат пресметки во согласност со обрасците 6-персонален данок на доход и 2-персонален данок. Затоа, многумина едноставно не сакаат да се вклучат во плаќањата на личните сметки на физичарите.

Ваквите грижи не се целосно оправдани, бидејќи ако постои договор дека плаќањето се врши во корист на индивидуалниот претприемач, тогаш таквите проблеми не треба да се појавуваат. Сепак, многумина едноставно не го разбираат ова и затоа претпочитаат да играат на сигурно.

Причина 3: данок на сите сметки на сметката

Да претпоставиме дека одлучивте да не отворите тековна сметка за IP. И тие сакаа да работат преку нивната лична сметка поврзана со нивната картичка за плата. Дали е можно да се направи тоа? Да, нема ограничувања, во принцип, не. Сепак, даночните власти може да сметаат дека сите сметки на картичката ќе бидат деловни приходи. Според тоа, можеби ќе треба да потврдите дека, на пример, дојдовните плати или трансферите од роднините не претставуваат таков приход. Уште еднаш, ќе треба да ги контактирате даночните власти и да ја објасните ситуацијата.

Причина 4: одбивање на банките да префрлат плаќања

Личната сметка на поединец не е наменета за претприемнички активности на бизнисмен (член 848 од Граѓанскиот законик на Руската Федерација). Можно е тоа да е дури и наведено во договорот за отворање лична сметка (клаузули 2.2 и 2.3 од Упатствата на Банката на Русија од 30 мај 2014 година бр. 153-I, во натамошниот текст - Упатство 153-I). Затоа, не секоја банка ќе префрла средства наменети за индивидуални претприемачи на редовна сметка на физичар.

Причина 5: Проблеми со препознавање на трошоците

Некои индивидуални претприемачи избираат „приход минус расходи“ (Види „“) како предмет на оданочување според поедноставениот даночен систем или го користат општиот даночен систем. Во такви случаи, треба да бидете подготвени да документирате дека трошоците на сметката се поврзани конкретно со деловни активности. Но, како да го направите ова ако трошоците се направени од сметката на поединец? Во овој поглед, повторно, може да има несогласувања со даночните власти. Покрај тоа, може да биде тешко да се потврди целесообразноста на трошоците платени од лична сметка дури и на суд (одлука на Седумнаесеттиот Апелационен Арбитражен суд од 8 јули 2015 година бр. 17AP-13962 / 2014-AK во случај бр. A60-23856 / 201).

Со отворање на тековна банкарска сметка, индивидуален претприемач, по правило, добива:

- услуги за порамнување и готовина.

- далечинска услуга (способност да се генерираат документи за плаќање преку Интернет);

- пластична картичка за надополнување сметка или подигање готовина.

Избор на банка: што да барате

Нема јасни критериуми за избор на банка за отворање сметка за индивидуални претприемачи. Сега има доста релевантни предлози на банкарскиот пазар и банките меѓусебно се натпреваруваат во однос на најдобри условиотворање тековна сметка и сервисирање. Банките се обидуваат да им понудат на клиентите отворање на профитабилни банкарски сметки. Така, на пример, Yandex, по барање да отвори сметка за индивидуален претприемач, издава, пред сè, промотивни понуди.

Во исто време, за да отворите профитабилна и удобна сметка, можеме да препорачаме да обрнете внимание на следново:

- тарифи за услуги за порамнување и готовина (проверете колку ќе чини да се изврши плаќање);

- трошоците за отворање сметка (некои банки наплатуваат провизија за отворање, а некои не);

- месечни стапки;

- Опции за интернет банкарство;

- услови за издавање банкарска пластична картичка;

- лимит за подигање готовина на банкомати и провизијата што се наплаќа за тоа;

- дали се нуди депозит на состојбата на средствата на сметката (често каматата на депозитот ги надминува трошоците за банкарски услуги. Ова е многу профитабилна опција);

- Дали има онлајн поддршка 24/7?

Исто така, се разбира, треба да ја изберете најсигурната банка со добра историја. Ако изберете добра банка, тогаш нема да треба постојано да се плашите дека лиценцата ќе им биде одземена од ден на ден. На крајот на краиштата, ако тоа се случи, тогаш враќањето на парите ќе биде многу тешко.

Отворање тековна сметка: промени од 1 септември

Од 1 септември 2016 година, банките отвораат банкарски сметки за порамнување за индивидуални претприемачи според нови, „поедноставени“ правила. Ова е предвидено со Федералниот закон од 23 јуни 2016 година бр. 191 ФЗ. Од 1 септември 2016 година, за да отворите сметка, повеќе не треба да поднесувате сертификати за државна регистрација на индивидуални претприемачи и регистрација во Федералната даночна служба до банката. Банката ќе ги добие овие податоци од даночната служба во во електронски форматсам по себе. Ваквите правила за отворање сметки продолжуваат да функционираат и во 2017 година.

До 1 септември беше потребно да се предадат оригиналите на овие документи на банката или нивните копии да се заверат на нотар. Ако пред 1 септември 2016 година банката отворила сметка без потврда за регистрација, тогаш може да биде казнета со 20.000 рубли. (член 132 од Даночниот законик на Руската Федерација).

Исто така, од 1 септември физичките лица кои веќе имаат лична банкарска сметка можат да отворат тековни сметки за индивидуални претприемачи без лична посета на банката - преку Интернет. Тоа е, на пример, ако поединецот веќе има личен Банкарска картичкаво некоја банка, тогаш може да се отвори тековна сметка за индивидуален претприемач во оваа банка онлајн, без да се посети банката.

Збир на документи

За да се отвори IP сметка во 2017 година, генерално, ќе бидат потребни следните документи (4.7 од Упатството бр. 153-I):

- пасош или полномошно ако вашиот претставник ја отвори сметката;

- лиценца доколку вашата активност е предмет на лиценцирање.

Ако активноста не е предмет на лиценцирање, тогаш, соодветно, потребен е само еден пасош!

Вреди да се каже дека во некои случаи, од банката може да се побара да обезбеди картичка со примероци од нивниот потпис или потпис на лице кое било овластено да потпишува банкарски документи во свое име (клаузула 7.5 од Упатството бр. 153-I ). Составен е во согласност со образец бр.0401026 одобрен со упатство бр.153-I. Сепак, таква картичка не е секогаш потребна. Поточно, нема да биде потребно ако планирате да вршите плаќања само по електронски пат.

По добивањето на сите документи, банката ќе склучи договор и ќе отвори тековна сметка најдоцна следниот работен ден (клаузула 1.3 од Упатството бр. 153-I).

Ве молиме имајте предвид: сега многу банки испраќаат курир со завршен договор до вашиот дом или канцеларија бесплатно. Ако банката обезбеди таква услуга, тогаш ќе отворите населба за индивидуален претприемач без посета на банката и личен контакт со нејзините вработени. Тоа е - отворете IP сметка преку Интернет.

Известување за отворање сметка

Не е неопходно да се извести ниту даночната служба ниту вонбуџетски средства(PFR или FSS). Банката е должна сама да им пренесе информации за отворање сметка - во рок од три работни дена од денот на отворањето на сметката (клаузула 6, член 6.1, клаузула 1, член 83, став 2, клаузула 1, член 86 од Данокот Кодекс на Руската Федерација).

Ако најдете грешка, означете дел од текстот и кликнете Ctrl+Enter.

Вршење претприемничка активност, без оглед на формата - како ДОО или индивидуален претприемач, неговите субјекти можат да отворат тековни сметки кај кредитна институција. Законодавството не предвидува директна обврска за претпријатие и претприемач. Сепак, би било порационално и поудобно за користење безготовински плаќања, особено што на нив може да се прикачат разни банкарски проекти. Кои документи ви се потребни за да отворите тековна сметка?

Дали е можно да се спроведе IP без тековна сметка

Во согласност со законодавството на Руската Федерација, еден претприемач може да работи без тековна сметка.

Но, во исто време, тој мора да исполни голем број услови, од кои главна е усогласеноста со лимитот на готовински плаќања помеѓу правните лица. Тоа е еднакво на 100.000 рубли. Законодавството во ова прашање ги изедначува индивидуалните претприемачи со претпријатијата и организациите.

Односно, ако еден претприемач има намера да прима износи за своите готови производи (стоки, работи, услуги) или да плати со добавувачи и клиенти над оваа сума, тогаш тој е должен да избере банка и да отвори сметка во неа за порамнувања.

Нормите на законот им дозволуваат на индивидуалните претприемачи да пренесуваат даноци и премии за осигурувањево готовина преку соодветните банки. Затоа, тековната сметка за индивидуален претприемач е во основа изборна, но ќе биде многу попогодно за еден претприемач да ги извршува своите активности со неа.

Животен хак!Сепак, ограничувањата на циркулацијата на готовина помеѓу правни лицасе разгледуваат во рамките на еден договор, па ако сте надминале 100 илјади рубли според еден договор, можете да склучите нов договор. Од една страна, ова носи одредени непријатности, но можно е да се заобиколат ограничувањата.

Дали е можно да се води ДОО без тековна сметка?

ДОО може да работи без тековна сметка. Законот не им дозволува тоа. Сепак, готовинските трансакции во претпријатијата се повеќе контролирани од надлежните органи отколку кај претприемачите.

Покрај лимитот за порамнување помеѓу правните лица, при рака има и ограничување за готовинско салдо (не е задолжително за индивидуални претприемачи), како и строго утврден список на трошоци што организацијата може да ги плати во готово. Ако компанијата навистина ќе врши економски активности, треба само да отвори тековна сметка. Ова исто така важи и за пренос на даноци и такси.

Од страна на општо правилотие мора да се изработат безготовински, а во банка, ако на потврдата е наведено нефизичко лице, едноставно нема да се прифати. Во некои региони, IFTS дозволува такви плаќања да се вршат во име на директорот на организацијата, но многу често овие трансфери завршуваат или на необјаснето или на негова лична сметка, што доведува до контроверзни ситуации. Во овој случај, на компанијата може да и се наплатат казни за задоцнето плаќање.

Дополнително, законодавците периодично го покренуваат прашањето дека компаниите треба да ги префрлат платите на вработените на нивните картички. Штом овие проекти ќе бидат прифатени, тековната сметка кај фирмата ќе стане задолжителна.

Може ли индивидуален претприемач да ја користи својата лична сметка

Сега многу луѓе имаат свои тековни лични банкарски сметки. Ова исто така важи и за IP. Многу често почна да се поставува прашањето за можноста за користење на сметката на поединец во спроведувањето на претприемничките активности.

Сега многу луѓе имаат свои тековни лични банкарски сметки. Ова исто така важи и за IP. Многу често почна да се поставува прашањето за можноста за користење на сметката на поединец во спроведувањето на претприемничките активности.

Нормите на Граѓанскиот законик на Руската Федерација не прават разлика помеѓу граѓанин и индивидуален претприемач, затоа не постои директна забрана за плаќање преку неговата лична сметка.

Проблемот се јавува кај самата банка, бидејќи има разни договори, тарифи и слично за физички лица и индивидуални претприемачи.Дојдовната уплата ќе пристигне без проблеми, но најверојатно нема да може да се изврши трансфер. Нема да го пропушти вработен во кредитна институција.

Како да отворите банкарска сметка

Откако избравте банка, треба да побарате од него список на документи предвидени за оваа постапка, како и како да ги издадете. Во исто време, на идните клиенти им се даваат апликации и договори за пополнување. Како по правило, овој пакет е стандарден, се разликува за .

Потребно е да се достават и оригинали и заверени копии од нив (на нотар или во самата институција). Некои банки исто така бараат да пополните формулари според нивните формулари со прашалници за клиенти и писма за корисниците.

Документи за отворање тековна сметка ДОО

- Апликација за отворање сметка;

- Банкарски договор;

- Потврда за регистрација на компанија ();

- Потврда за даночна регистрација (TIN) (повеќе не е потребно да се презентира - промени од 1 септември 2016 година);

- повелба на компанијата;

- Протокол (одлука) за основање на друштвото;

- Записник (решение) за именување на директор;

- Извадок од Единствениот државен регистар на правни лица со датум на регистрација не повеќе од 1 месец;

- директорски пасош (ако е издаден втор потпис - главен сметководител);

- Картичка со примерок од потписите на директорот (и главниот сметководител) и печат.

Документи за отворање IP тековна сметка

- Апликација за отворање сметка;

- Банкарски договор;

- Сертификат за регистрација како индивидуален претприемач ()

- Пасош;

- Потврда за даночна регистрација (TIN);

- Писмо од Росстат за регистрација и доделување на статистички кодови;

- Лиценци (доколку постои таков вид на дејност);

- Картичка со примерок од потписи на претприемач и печат

Во моментов, не е неопходно да се известат регулаторните органи за отворање на тековни сметки.

Како да изберете банка

Бизнисите треба сериозно да го сфатат ова прашање. Препорачливо е прво да се знае целиот црн дроб на кредитните институции кои обезбедуваат услуги за порамнување во регионот. После тоа, јавете се или преку веб-страниците на банките за да добиете информации за дадените услуги, дополнителна услуга, работно време и тековни тарифи. При одлучувањето треба да се земе предвид и локацијата на институцијата.

Ако организацијата работи со редовни партнери, има смисла да се дознаат нивните банки за сервисирање. Сметките за порамнување во една институција ви овозможуваат поефективна интеракција меѓу себе и брзо извршување на плаќањата. Главната работа при изборот на кредитна институција е да ја дознаете нејзината деловна репутација и целосни информацииза нејзините активности, кои може да се видат на веб-страницата на Централната банка на Руската Федерација.

Исто така, треба да бидете сигурни дека банката е вклучена во системот за осигурување на депозити. ВО овој моментИндивидуалниот претприемач се појавува во поповолно светло, бидејќи во случај на банкрот на кредитна институција, претприемачот, како поединец, може да добие надомест за осигурувањево износ од 700 илјади рубли, вклучувајќи камата. За ДОО е нешто поинаку - организацијата ќе биде вклучена во заедничка листадолжниците и порамнувањето ќе се изврши по продажбата на имотот, па парите може да не се видат.

Како да затворите тековна сметка

Дозволете ни да разгледаме подетално како да затворите сметка во банка на IP и LLC.

Ваква одлука одлучуваат деловните субјекти доколку имаат отворено сметки во други банки по поповолни услови, а не ја користат старата сметка. Но, најчесто тие се затворени поради прекин на активностите. Во исто време, неопходно е да се земе предвид фактот дека сметката е затворена само по отплатата на долговите кон сите доверители.

Постапката за затворање тековна сметка за ДОО и индивидуален претприемач не се разликува едни од други. Тоа вклучува пополнување на апликација за затворање во формуларот основан од одредена банка. Овој документ го доставува овластено лице со право на потпис.

Пред да испратите документ за затворање сметка, тој мора да се ресетира со префрлање пари на други сметки или да се уплати. Банките, согласно склучениот договор, имаат право сами да ги затворат сметките во случај на продолжено отсуство на работење со нив.

При затворање на тековна сметка, даночните власти, како што беше порано, не треба да бидат известени.